ライフプランコラム「いま、できる、こと」vol.47(2019年4月26日)頭金を貯めてから買うか、貯まる前に買うか、それが問題だ!

ライフプランコラム「いま、できる、こと」vol.47(2019年4月26日)頭金を貯めてから買うか、貯まる前に買うか、それが問題だ!

ライフプランセミナーで住宅購入に備える相場観として「購入適齢期は30代後半、平均購入資金は4,000万円、自己資金(頭金+諸費用のこと。以下、頭金と言います)は1,000万円は確保したいですね!」との話をすると、「頭金が十分貯まるまで、家は買わない方がいいのでしょうか?」とのご質問をよく受けます。そんな時のアドバイスはケースバイケースになる訳ですが、現状の低金利環境を考えると、十分でなくても、ある程度の頭金があれば早めに購入した方がいいと思います。

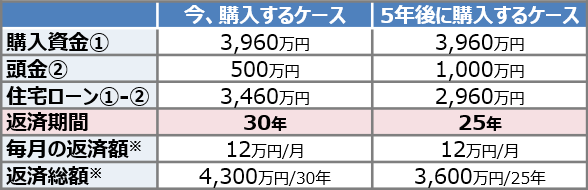

例えば、物件価格3,600万円+諸費用360万円(=物件価格×10%)=購入資金3,960万円、長期固定のローン金利が1.5%という条件で、頭金が今なら500万円、5年後なら1,000万円という、それぞれのケースを比較してみましょう。

もし今、購入すると、30年ローンで毎月の返済は12万円、返済総額は4,300万円になります。一方、5年後に開始する30年ローンでは、毎月10万円を返済し、返済総額は3,700万円で済みます。頭金の差額500万円を考えても、頭金を増やしてから買った方がいい、ということになります。

でも、この比較はよく考えてみると、5年後に購入する場合のそれまでの家賃負担を考慮していません。また、今を起点とすると比較対象の期間が揃っていないことも気になりますので、5年後に購入する場合のローン完済時期を、今購入する場合と揃える、つまり、25年ローンとして比較してみましょう。

その場合、毎月の返済額は12万円にアップし、今購入するのと変わらなくなりますが、返済期間は5年短いので返済総額は3,600万円になります。ローンだけを考えるのなら、頭金の差額500万円を考慮しても、5年待つ方がお得に見えます。

ただし、5年分の家賃負担を考えると話は変わってきます。例えば、家賃負担をローン返済額と同水準で考えると、5年で720万円(=12万円×12ヵ月×5年)になります。もちろん、今購入した場合、当初5年分の固定資産税や(マンションであれば)管理費、修繕積立金等が少し余分にかかりますが、家賃負担ほどではないでしょう。現状、2021年末までの入居が条件となっている住宅ローン控除の活用も考えると、少し古い言い方ですが、「(家を買うなら)今でしょ!」と思う次第です。

- ※ 元利均等返済、ボーナス返済なしの概算(返済額は万円未満、返済総額は百万円未満を四捨五入で計算)なお、この手の試算は前提や条件次第で結論が異なるケースがよくあります。ご留意ください。

大和証券 確定拠出年金ビジネス部

2019/2/15作成