ライフプランコラム「いま、できる、こと」vol.48(2019年5月10日)人生の3大支出の “貯めどき” を「見える化」してみました!

ライフプランコラム「いま、できる、こと」vol.48(2019年5月10日)人生の3大支出の “貯めどき” を「見える化」してみました!

人生の3大支出といわれる「教育資金」、「住宅資金」、「老後資金」には、“貯めどき”がある、と言われます。先日、某企業向けにライフプランDVDを作成した際、その“貯めどき”の「見える化」に挑戦してみました。今回は、コラム読者からの「“貯めどき”という考え方を視覚的にイメージできた!」という反響を期待しつつ、この「見える化」を紹介させて頂きます。

モデル家族※

教育資金

- 子ども2人とも、中学まで公立、高校から私立に進学し、大学は私立理系

住宅資金

- 夫38歳で、物件価格3,600万円、諸費用360万円(物件価格の10%)とあわせ、自己資金(頭金+諸費用)1,000万円で自宅を購入。

- 住宅ローン2,960万円、期間30年・長期固定金利1.5%で借入、毎月の返済額12万円(元利均等返済、ボーナス返済なし)。

老後資金

- 夫65歳までに、公的年金以外で3,000万円準備したい。

- 退職金は2,000万円(注)。残り1,000万円を準備するため、35歳から30年間、3%の運用を目指し、毎月1.8万円を積立投資。

(注) 厚生労働省「平成30年就労条件総合調査(2018/10)」によれば、大学・大学院卒の定年退職者1人平均退職給付額は1,983万円。

- ※ 最近は世帯のあり方が多様化しており、モデル家族ではご自身の状況とは異なる方も大勢いらっしゃると思います。その場合、ご自身の状況に合わせて、足したり引いたり、ずらしたりして、イメージいただければ幸いです。

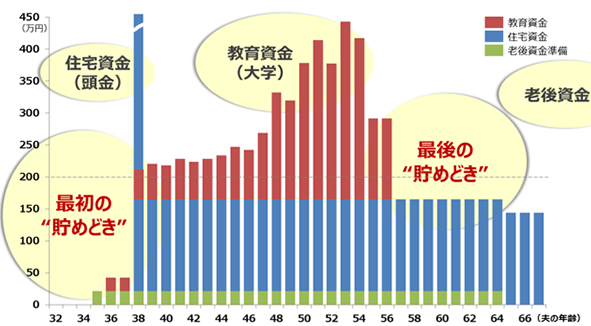

このDVDでは、モデル家族の3大支出についてライフイベント表を作成し、それぞれの支出の特徴を確認しながら、最後にライフイベント表をグラフ化しています。以下、ご確認下さい。

このグラフを見ると、住宅資金の頭金や大学の教育資金を最初の“貯めどき”に準備するイメージが分かるかと思います。また、子どもの大学卒業後、老後資金の最後の“貯めどき”が現れることもイメージ頂けるのではないでしょうか。

なお、現状の超低金利環境を踏まえると、老後資金は最後の“貯めどき”だけを当てにはできません。老後資金準備は、やはり、助走期間を長くとることが基本であり、長くとるからこそ、この最後の“貯めどき”でラストスパートができるのだと思います。

大和証券 確定拠出年金ビジネス部

2019/2/22作成