ライフプランコラム「いま、できる、こと」vol.39(2019年3月1日)今さら聞けない、ふるさと納税/(3)所得控除と税額控除の違い

ライフプランコラム「いま、できる、こと」vol.39(2019年3月1日)今さら聞けない、ふるさと納税/(3)所得控除と税額控除の違い

年末から年度末にかけて、よくあるご質問の一つが、「ふるさと納税の控除と住宅ローンの控除、あるいはiDeCo(個人型確定拠出年金)の所得控除って違いは何?」です。確かに、ややこしいですね。なぜなら、控除には「所得控除」と「税額控除」の2種類あるからです。今回はまず、ふるさと納税の仕組みを例に、2種類の控除の違いをご説明します。

原則、ふるさと納税は「所得控除」と「税額控除」の組み合わせです。そして、控除は(1)所得税分、(2)住民税分、(3)住民税の特例分の3つに分かれます。

【(1)所得税分 】

ふるさと納税額から2,000円を差し引いた金額を所得金額から控除します。ですので、所得税においては、ふるさと納税は「所得控除」になります。軽減される税額は(ふるさと納税額-2,000円)×所得税率※1となるので、この段階では、所得税率が高い、つまり、高収入の人ほど軽減税額は多くなります。

【(2)住民税分 】

ふるさと納税額から2,000円を差し引いた金額の10%を住民税額から「税額控除」します。原則、寄附金控除の仕組みでは、(1)と(2)の合計が軽減税額になります。

【(3)住民税の特例分 】

ふるさと納税額から2,000円を差し引いた金額の(100%-10%-所得税率※1)を住民税額から「税額控除」します。

寄附金控除の仕組みでは控除できない部分も、特例として控除できる、ということです。つまり、(1)~(3)を合計すると、収入の多寡に関わらず誰でも、ふるさと納税額から2,000円を差し引いた金額分だけ、税金の負担が減ることになります。※2

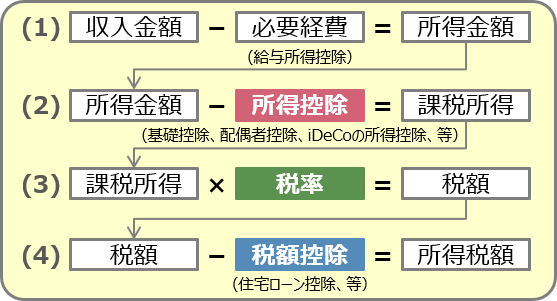

従って、「所得控除」と「税額控除」の違いとは、どの金額から控除するのか、という違いになります。次に、税額を計算するどの段階で控除されるか、というイメージを明確化するために、所得税額算出の流れを整理しましたのでご覧ください。※3

つまり、「所得控除」は税率を掛ける前、「税額控除」は税率を掛けた後、という違いになります。複数の控除のことを考える場合、原則、どの段階で控除されるかをイメージすると、それぞれの影響が整理しやすくなると思います。

- ※1 復興特別所得税は考慮していません。

- ※2 (1)、(2)、(3)それぞれの段階での控除できる上限金額は考慮していません。

- ※3 控除項目等に違いはありますが、税額算出の流れは住民税も同じです。

大和証券 確定拠出年金ビジネス部

2018/12/21作成