ライフプランコラム「いま、できる、こと」vol.40(2019年3月8日)時間を味方につけた資産形成/“嘘のような本当”と“本当のような嘘”

ライフプランコラム「いま、できる、こと」vol.40(2019年3月8日)時間を味方につけた資産形成/“嘘のような本当”と“本当のような嘘”

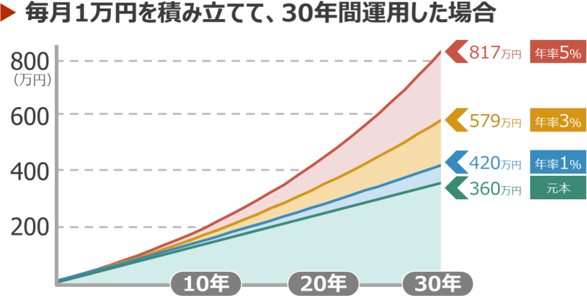

最近、自治体や企業の職場にお邪魔して資産形成のことをお話しする際、私は、以下のグラフを“投資の三大原則”を説明するための前振りとして使っています。今回はそんな前振りをどんな流れで説明しているのか、ご紹介します。

時間を味方につけた資産形成のイメージ

このグラフを見ながら「毎月1万円ずつ、30年間積立投資を続けると、利回りが年率0%で360万、年率1%で420万、年率3%や5%だと500万や800万以上になります」と私が説明すると、参加者は皆さん、怪訝な顔をします。なぜなら、その前段で私自身が「われわれ現役世代は超低金利時代に生きている!」と力説しているからです。「おまえ、言ってることがちゃうやろ~(怒)」と、当然の反応ですね。そして、私はそんな反応を確認しながら、「実はこのグラフには、“嘘のような本当”と“本当のような嘘”があるんです」と謎めいた言葉を続けます。

まず、“嘘のような本当”として紹介するのが、2001年にスタートした企業型確定拠出年金※1(以下、「企業型DC」と言います)の加入者運用利回りです。具体的には、制度開始以来の通算運用利回りが平均で年率3.05%(2018年9月末時点)※2。そして、これはITバブル崩壊やリーマンショックといった世界的なマーケット下落局面も乗り越えて実現している利回りになります。また、企業型DC加入者には、お勤め先の制度導入を機に、投資と付き合い始めた初心者もたくさんいます。つまり、年率3%の利回りは、超低金利時代の投資初心者だとしても、実現不可能な水準ではない、ということです。

つぎに、“本当のような嘘”としては、「グラフのように右肩上がりに直線っぽく資産が増えていく訳ではない」と正直に申し上げます。さらに「投資信託等の値動きのある金融商品で資産形成を行うと、上がったり下がったりしながら資産が積み上がる、というのが正確なイメージ」と補足します。最後に「上がったり下がったりすること、言い換えれば、値動きにブレがあること、このことを金融の世界では“リスク”と呼んでいます。時間を味方につけた資産形成を続けるには、この“リスク”をコントロールする、つまり、値動きのブレを抑えることが大切であり、そのためのコツがいわゆる“投資の三大原則”(長期・積立・分散)なのです!」と締めくくります(何とか繋がりましたね。ホッとしました(笑))。

- ※1 企業型確定拠出年金は、企業が拠出する掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度。

- ※2 格付投資情報センター「年金情報 No.786(2018.12.17)」

大和証券 確定拠出年金ビジネス部

2018/12/28作成