ライフプランコラム「いま、できる、こと」vol.22(2018年11月2日)私が高額療養費のことを熱く語る理由

ライフプランコラム「いま、できる、こと」vol.22(2018年11月2日)私が高額療養費のことを熱く語る理由

先日、日経新聞にこんな記事がありました。「生命保険文化センターの調査では、2016年度時点で72.1%の人が、医療保障が付いた保険に入っている。5割強の人が公的医療保険だけでは自分の医療費を賄えないと回答した。」

たしかに、公的医療保険では原則3割の自己負担が必要になりますので、“賄えない”ことに間違いはないのですが、そのことが(民間の)医療保険に入ることに直結する訳ではありません。なぜなら、公的医療保険には「高額療養費制度」があり、お勤め先の健保組合や共済組合によっては、さらなる自己負担軽減をはかるための独自給付があるからです。つまり、医療保険は、国と勤め先の医療保障を確認した上で、それでも足りない分を補うために入る、という考え方が大切になるのです。

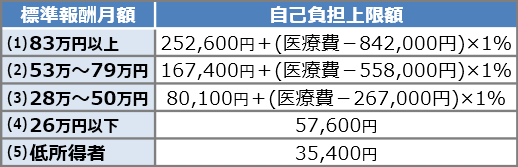

それでは順に、公的医療保険による医療費の自己負担について確認していきましょう。先ほど少し触れたように、健康保険に加入している6歳以上70歳未満の人なら、医療費の7割は健康保険が負担するため、窓口で支払う自己負担分は原則3割です。そして、健康保険の「高額療養費制度」では、1ヶ月の医療費の自己負担額が定められた上限を超えた場合に、その超えた分が後から払戻されます。

例えば、表(3)の人で1ヶ月の医療費が100万円かかり、3割負担の30万円を病院に支払った場合を考えてみましょう。自己負担上限額は87,430円(=80,100円+(100万円-26.7万円)×1%)となり、その超えた分を請求することで、212,570円(=30万円-87,430円)が戻ってくることになります。なお、「限度額適用認定証」を事前に入手しておけば、支払いは自己負担上限額で済み、申請も不要となります。

高額療養費制度(70歳未満の場合)

そして、会社員や公務員の方は、ぜひ、「いま、できる、こと」として、お勤め先の健保組合や共済組合に高額療養費の独自給付があるかどうか、確認することをおススメします。先日、私がセミナー講師を務めた共済組合では、自己負担上限額が月2.5万円でした。つまり、1ヶ月で2.5万円を超えて支払った分が、後日、組合から自動的に支給されることになるのです。

幸いなことに、私が加入している健保組合にも独自給付があります。長年、眼の病気を患っている私が、眼球注射1本十数万円という治療を今でも続けられるのは、まさに健保組合の独自給付のおかげであり、私がセミナーでいつも、その有難さを熱く語っているのは、こんな実体験があるからなのです。

大和証券 確定拠出年金ビジネス部

2018/8/24作成