ライフプランコラム「いま、できる、こと」vol.03(2018年6月22日)親世代とは違う!/低金利時代に生きる私たち

ライフプランコラム「いま、できる、こと」vol.03(2018年6月22日)親世代とは違う!/低金利時代に生きる私たち

ものごとには、常に、表と裏があります。メリットとデメリットと言い換えてもいいかも知れません。例えば、人生100年時代という話も、「長生きできるってことは、大げさな言い方をすると人類永遠のテーマだし、とても良いことなのは間違いない。でも、長生きするうえでは、健康やお金を維持していかなきゃならないし、そもそも何を生きがいにしていくのか、といった問題もあるよね」ということです。

現役世代の方が、親世代とは異なる人生を歩むうえで、人生100年時代という現実と同様、しっかりと認識しなければならないのは、私たちは低金利時代に生きている、ということだと思います。そして、低金利時代の話も、表と裏があることを忘れてはいけません。

まず、良い面からいきましょう。金利が低い、ということですから、お金を借りる立場にとっては良い環境だと言えます。金利は、借りる立場にとってお金の利用料となりますので、借りるお金が多ければ多いほど、そして、借りる期間が長ければ長いほど、その影響が大きくなります。

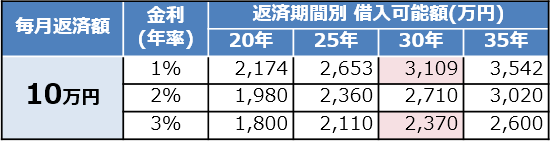

さて、現役世代の私たちがこれからの人生で、大きなお金を長い期間にわたって借りる機会といえば…そうです、住宅ローンですね。そこで、金利の水準によって、どれくらい住宅ローンで借入れできる金額が違ってくるのか、試算を確認してみました。

金利別の住宅ローン借入可能額

※元利均等返済、ボーナス払いなしの場合の概算

出所:日本FP協会「くらしとお金のワークブック」

例えば、毎月10万円返済の30年ローンでは、金利が1%と3%とで借入額に700万円強の違いがあります。低金利だと購入する住宅のレベルを1ランクアップできるかも知れませんね。これはまさに低金利のメリットです。

一方、悪い面は「もはや預貯金ではお金は増えない」ということでしょう。

かつては、家中のお金をかき集めて郵便局に預けていれば10年で2倍になりました。1980年代後半から1990年代前半にかけて、郵貯10年定期の金利が8%程度あった時代の話です。今の金利水準(下表参照)だと、定期預金に預けたお金が2倍になるのは、なんと1,800年後になります。私たち現役世代が親世代よりも長生きできるといっても、さすがに1,800年は無理ですね。まさに、親世代とは違う、ということだと思います。

(ご参考)10年国債利回りと定期預金金利※の推移

- ※定期預金金利

データ出所:日本銀行HP 定期預金の預入期間別金利(新規受入分) 預入期間6ヶ月以上1年未満 / 預入金額3百万円以上1千万円未満 - ※10年国債利回り

データ出所:Bloomberg

大和証券 確定拠出年金ビジネス部

2018/4/13作成