ライフプランコラム「いま、できる、こと」vol.04(2018年6月29日)老後資金の準備、親世代は何をやっていたのか?

ライフプランコラム「いま、できる、こと」vol.04(2018年6月29日)老後資金の準備、親世代は何をやっていたのか?

今年2月に内閣府が取りまとめた「高齢社会対策大綱」には、冒頭にこんなコメントがあります。

・・・今後、我が国の高齢化はますます進行し、・・・長寿化に伴う資産面健康面の維持など新たな課題も生じてくる。これまでの我が国の社会モデルが今後もそのまま有効である保証はなく、・・・

(下線は筆者)

まさに、私たち現役世代は「親世代とは違う」ということですね。そして、老後を迎えるために行うべき準備も、親世代とは異なってくるはずです。

いや、ちょっと待ってください。「親世代とは違う」ことは分かりますが、そもそも親世代は何をやっていたのか? 親世代のやっていたことを知らずして、私たちのやるべきことが、「親世代とは違う」とは言えないのではないか、ということです。

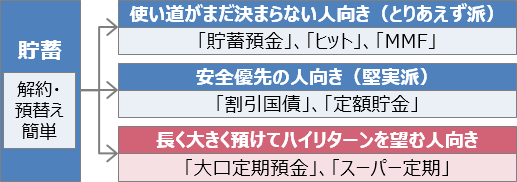

というわけで、もう一度※、約20年前の書籍『50歳からはじめる 定年後のいきいきライフプラン(ライフプラン研究会編)』を開いてみました。すると、「退職金を上手に運用して老後の安心ライフを実現しましょう」というパートで、退職金の運用例が図のように紹介されていました。

※コラム Vol.1「親世代とは違う!/人生80年時代 vs 人生100年時代」でも言及しています。

退職金の運用例

なんと、親世代にとっては定期預金がハイリターンの運用商品だったんですね。当時、大口定期預金は金利が2.2%程度で10年間預けると約1.24倍になる勘定ですから、悪くないですね。しかも、マル優、特別マル優、郵貯マル優と呼ばれた高齢者向けの少額貯蓄非課税制度もあったので、今では到底考えられないほど、効率的な資産形成が誰にでもできた、ということだと思います。

それでは、温故知新、ということで、親世代の老後資金準備から現役世代が学ぶべきことは何でしょうか?

まず、退職金をもらってから、ではなく、もっと若いうちから準備を始めることでしょう。親世代とは違って、金利はほぼつかないので、当然、準備期間を長くとる必要があります。

そして、もうひとつ。非課税制度をうまく利用することも大切です。これは親世代を見習うべき点でもありますが、最近は、親世代の頃とは違って、私たち現役世代も利用できる非課税制度がいろいろと出てきています。おいおいご紹介していきますので、乞うご期待を!

大和証券 確定拠出年金ビジネス部

2018/4/20作成