![税制面で”お得”がいっぱい ダイワのiDeCo[個人型確定拠出年金]](/content/dam/daiwasecurities/ideco/img/ttl_main.png)

![税制面で”お得”がいっぱい ダイワのiDeCo[個人型確定拠出年金]](/content/dam/daiwasecurities/ideco/img/ttl_main_sp.png)

※「auのiDeCo」は大和証券が受付金融機関として取り扱いしております。

※Pontaポイントは「auの投資信託」の運用残高に応じて還元されます。

※auアセットマネジメントのサイトに移動します。

※auアセットマネジメントのサイトに移動します。

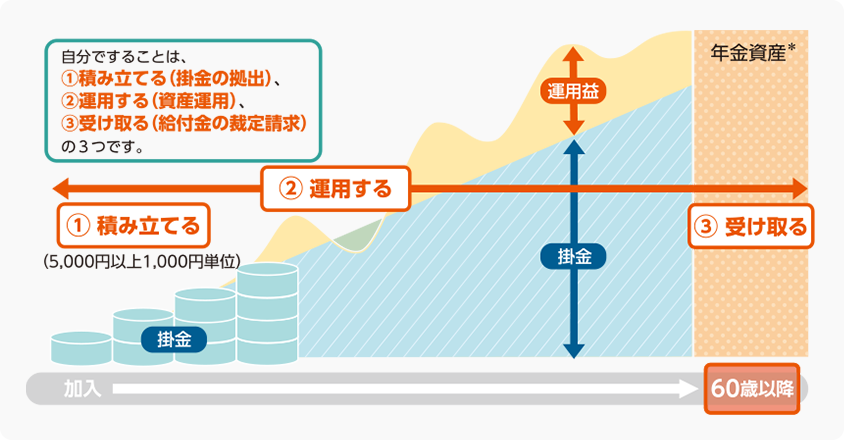

個人型の確定拠出年金(以下、iDeCoといいます)は、自分で積み立てたお金を、

自分で運用して老後の資金を育てるしくみです。

自分でつくる年金とも言えます。

※受け取り時に損失が発生している場合、受取額が積み立てた額より少なくなる場合があります。

積み立て、運用、受け取りの

それぞれのタイミングで、

大きな税制のメリットがあります。

所得控除による年間の税制メリット

課税所得300万円の方がiDeCoに加入し毎月定額払いにて上限額まで拠出した場合

| 課税所得金額 | 税率 (所得税・住民税) |

月額掛金 | ||

|---|---|---|---|---|

| 自営業 | 会社員 | 公務員 | ||

| 68,000円 | 23,000円 | 20,000円 | ||

| 税制メリット額 (年額、千円未満切り捨て) |

||||

| 195万円以下 | 15.105% | 12.3万円 | 4.1万円 | 3.6万円 |

| 195万円超~ 330万円以下 | 20.210% | 16.4万円 | 5.5万円 | 4.8万円 |

| 330万円超~ 695万円以下 | 30.420% | 24.8万円 | 8.3万円 | 7.3万円 |

| 695万円超~ 900万円以下 | 33.483% | 27.3万円 | 9.2万円 | 8.0万円 |

※税負担軽減額は以下の計算式でシュミレーションしています。

●税率=所得税率×1.021(復興特別所得税)+住民税率(10%)

●税負担軽減額=月額掛金×12ヶ月×税率

※概算値のため、実際の金額とは異なりますので十分にご注意ください。

※課税所得がない方(専業主婦等)は、拠出時の所得控除を受けることができません。

一般的に、株や投資信託などから得た利益には一定の税金がかかりますが、

確定拠出年金での運用で得た利益に対しては課税されず、すべて再投資されます。

複利効果を最大限に活かすことができるため、積立期間が長いほど複利効果が拡大します。

※試算条件:運用利回り3.0%(年率)/月々の掛金2万円/一般的な金融商品の場合は運用益に20.315%課税/金額は概算値

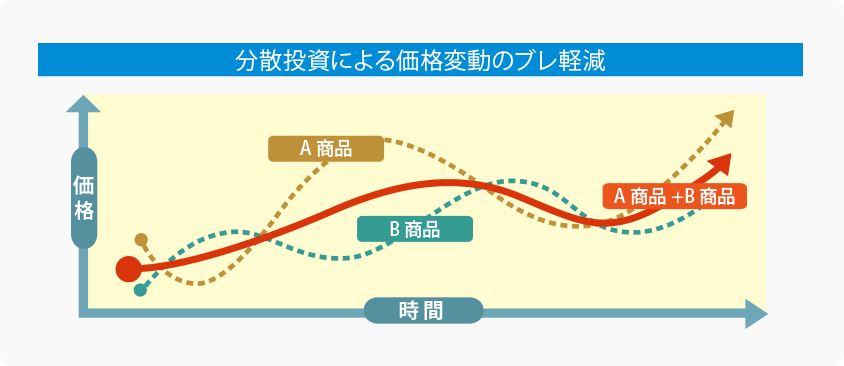

投資の三大原則は

①長期、②積立、③分散です。

iDeCoなら投資の三大原則に沿った形で、

価格変動のブレ幅を抑えた運用が可能になります。

長期投資すると

価格変動のブレ幅が小さくなります。

※1985年以降の各年に、毎月同額ずつ国内外の株式・債券に投資し、

保有期間を経過した時点での運用結果を集計したもの(出所:金融庁)

積立投資すると購入価格が

平準化します。

値動きの異なる商品に

分散投資すると価格変動の

ブレ幅を抑えることができます。

※auアセットマネジメントのサイトに移動します。

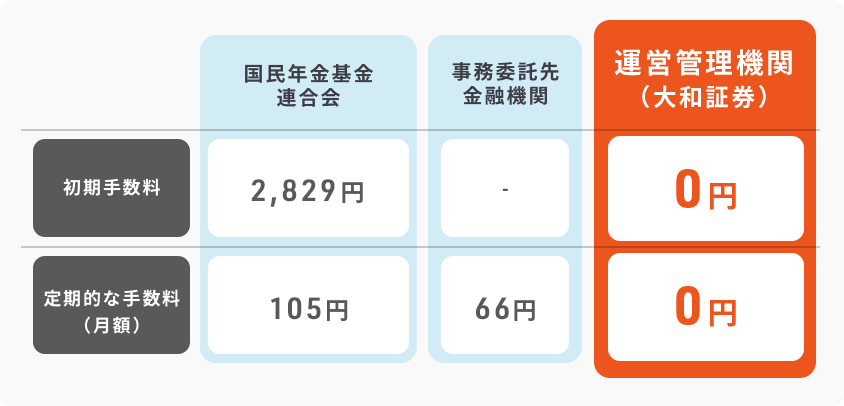

「ダイワのiDeCo」では、

初期手数料および定期的な手数料に関して、

運営管理機関(大和証券)にお支払いただく手数料が

「無条件で、だれでも、0円」です。

「ダイワのiDeCo」は大和証券が運営管理機関として取り扱っています。

「auのiDeCo」はauアセットマネジメントが運営管理機関、大和証券が受付金融機関として取り扱っています。

※定期的な手数料(月額)は、加入者(掛金を拠出する場合)の手数料です。

※上記のほか、還付・給付を受ける際、他社のiDeCoに変更する際にかかる手数料があります。

大和証券では、お客様のご経験や、

ご要望に合わせて選べる

「ダイワのideco」と「auのideco」を

ご用意しております。

お客様のご経験や

ご希望に幅広くお応えする、

ダイワならではの多彩な商品をご用意。

- ・専門家に分散投資とメンテナンスを任せるバランス・ファンドをご用意しています。

- ・元本確保型商品もご用意しています。

- ・マーケットの動きに連動するインデックス・ファンドをご用意しています。

- ・ご自身に合わせた分散投資が可能です。

- ・マーケットの動きを上回る運用成果を目指すアクティブ・ファンドをご用意しています。

- ・投資対象や投資地域に特徴がありますので、独自の運用が可能です。

![]()

店舗で、お電話で。

お客様の資産運用をしっかりサポート

![]()

ライフプランコラム「いま、できる、こと」

現役世代の皆さまのライフプランに役立つコラムをお届けいたします。

iDeCoおすすめコラム

![]()

auのiDeCoは2022年10月に、人気の「eMAXIS slim」シリーズなど、

商品ラインナップを大幅拡充し、22商品になりました!

元本確保型の定期預金や、資産残高に応じてポイント還元されるauの投資信託(バランスファンド)のほか、コストを抑えたインデックスファンド、市場の収益を上回るリターンを目標とするアクティブファンドなど、投資がはじめての方から経験者の方まで、

ご自身の好みに合わせた運用スタイルを選択いただけます。

まずは、

かんたんにはじめたい方

プロが設定した資産配分で分散投資するバランスファンドです。

運用残高に応じてPontaポイントがもらえます。

自分だけの運用スタイルで

はじめたい方

上記バランスファンドを含む計22本の商品から、

目的に応じた自分だけの運用スタイルを決めることができます。

- 国内株式 3本

- 外国株式 7本

- 国内債券 2本

- 外国債券 2本

- REIT/コモディティ 3本

- 定期預金 1本

![]()

au IDのご利用登録をすると、「auの投資信託」の運用残高に応じて毎月Pontaポイントがもらえます!

さらにauユーザーなら、もらえるポイントは2倍!

(例)毎月の拠出額のうちauスマート・プライムに7,000円積み立てた場合

※auスマート・プライム(高成長)を選択の場合、「auの通信契約あり」の還元率は0.10%、「au通信契約なし」の還元率は0.05%になります。その他の商品の場合はauのiDeCoウェブサイト「FAQ」をご覧ください。今後、還元率は変更となる場合があります。

※povo1.0、またはUQ mobile(5G対応料金プラン)をご契約のお客さまは、「auの通信契約あり」と同等のPontaポイント還元率となります。今後、適用条件は見直しとなる場合があります。

※povo2.0、またはUQ mobile(4G LTE料金対応プラン)をご契約のお客さまは、「auの通信契約なし」と同等のPontaポイント還元率となります。

※積み立てた投資信託は年率3%の複利計算をしています。

※上記のポイントは、月間の平均保有残高が1年間変動しなかったと仮定して算出しています。投資信託は値動きのある有価証券等に投資し、基準価額は変動します。上記ポイントは、イメージしやすいよう簡易的に計算したもので、実際の還元ポイントとは異なりますのでご注意ください。

![]()

iDeCo(イデコ)は長く利用するものだからこそ、コストは抑えたいもの。

auのiDeCoは「運営管理手数料」が0円(無料)!

また、投資信託にかかるコストも気になるもの。auのiDeCoの運用商品は購入時手数料、信託財産留保額が0円(無料)のもののみ取り扱っていますので、

コストを気にせず安心してご利用いただけます。

![]()

スマホアプリからいつでも運用状況をご確認いただけます。

資料請求後の手続きの進捗管理や運用スタイルの見直しまでアプリ一つで完結!

-

確定拠出年金と公的年金の違いは何ですか? - 公的年金とは主に国民年金と厚生年金保険のことです。

老後の生活資金の中核となるもので政府が運営しています。

一方、確定拠出年金は企業や個人が主体の私的年金の一つで、公的年金を補完するものです。

個人型確定拠出年金(iDeCo、イデコ)の特徴は、

(1) 税制面で優遇されていること、

(2) 自己責任で運用すること、

(3) 原則60歳から受給(受取)できること、

(4) 受給方法・受給期間を選択できること

などです。

-

個人型確定拠出年金(iDeCo、イデコ)の商品性はどの金融機関も同じでしょうか? - iDeCoにおいて、各金融機関は運営管理業務を国民年金基金連合会から委託されています。

各運営管理機関ごとに、手数料や、運用商品のラインアップが異なります。

また、将来、選択可能な受給方法も異なります。

-

iDeCoで運用する資産を自由に引き出すことはできますか? - iDeCoは原則として、60歳まで運用する資産を引き出すことはできません。

通算加入者等期間が10年以上の方は60歳から受給できますが、10年未満の場合は、通算加入者等期間によって、受給できる年齢は異なります。

通算加入者等期間を有しない60歳以上の方が加入者となった場合、加入者となった日から5年を経過した日より老齢給付金を請求することができます。

しかし、一定の要件を満たして脱退一時金の請求要件に該当する場合は、60歳未満であっても引き出すことができます。

-

給付(受取)はどのように受けるのですか? - 給付には老齢給付金、障害給付金、死亡一時金があります。

受取方法は、分割で受取る「年金」、一括で受取る「一時金」などから選択できます。

ただし、死亡の場合は遺族による一時金受取りのみとなります。

-

iDeCoに加入するには何か条件がありますか? - 65歳未満の方で、国民年金や厚生年金の保険料を支払っていることが条件となります。

保険料の免除や猶予を受けている方は加入できません。

また、企業型確定拠出年金に加入している方も加入できない場合があります。

※auアセットマネジメントのサイトに移動します。

ダイワ年金クラブ・コールセンター

(新規のお客さま専用)

9:00~20:00/平日

9:00~17:00/土・日(祝日を除く)

※携帯電話からもご利用になれます

auのiDeCoカスタマーサービスセンター

9:00~17:00/平日

(土・日、祝日、振替休日、年末年始、

メンテナンス日を除く)

※携帯電話からもご利用になれます