確定拠出年金(以下、「DC」)は公的年金の上乗せとなる私的年金です。

日本は世界有数の長寿国です。少子高齢化の急速な進展により、現役世代が高齢者を支える仕組みである公的年金の財政はたいへん厳しい状況にあります。

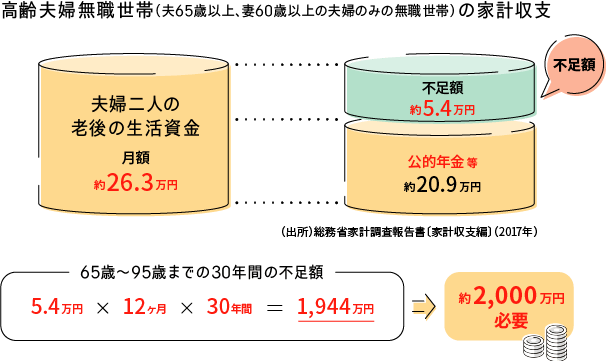

老後に必要な夫婦2人の生活資金は、30年間で平均約2,000万円足りないと言われています。

この機会にぜひiDeCoの制度を学び、使い方を理解していただいた上で、iDeCoを始めていただければと思います。少額からコツコツと、セカンドライフへの備えへ!早く始めた方からiDeCoの恩恵を享受することができるのです。

iDeCoの概要

iDeCoのしくみ

iDeCo(個人型確定拠出年金)は、自分で積み立てたお金を、自分で運用して将来の老後資金を育てるしくみです。

iDeCoの加入資格及び掛金

法改正により、特段規約の定めがなくても、企業型DCとiDeCoの併用が可能になりました(2022年10月現在)。

*1各月の企業型の事業主掛金額と合算して月額5.5万円を超えることはできません。

*2各月の企業型の事業主掛金額と合算して月額2.75万円を超えることはできません。

*3企業型DCとiDeCoの併用には、掛金(企業型DCの事業主掛金・iDeCo)が各月拠出であること、企業型DCのマッチング拠出を利用していないこと、が必要です。

*4確定給付型年金は、厚生年金基金、確定給付企業年金などを指します。

- 上図のように上限金額まで掛金の拠出が可能です。

- 毎月定額払いの場合、下限は5,000円からで、1,000円単位で利用金額を設定できます。(第1号被保険者の方で、国民年金付加保険料または国民年金基金の掛金を納付されている方は、その額と毎月の掛金と合算して68,000円が上限となります。)

- 毎月定額払いの他に特定の月にとりまとめて払込むことも可能です。