積立投資の時間分散のメリットをより詳しく理解するために、以下の2つのケースを見てみましょう。

<前提>- 投資額は12万円。

- Aさんは運用開始時に12万円を全額投資し、Bさんは1年間、毎月1万円ずつ積み立てて、

総額12万円投資する。

1年後、2人の評価額はそれぞれどのようになっているでしょうか。

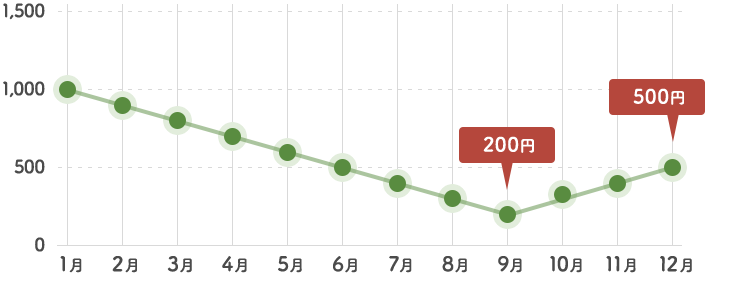

ケース1

当初1,000円だった株価が一貫して下がり続け、200円まで下がった後、1年後に500円まで戻った。

Aさん運用開始時に12万円を全額投資

Aさん運用開始時に12万円を全額投資

| 投資額 | 取得株数 | 1年後の評価額 |

|---|---|---|

| 約12万円 | 約120株 | 約6万円 |

Bさん毎月1万円を1年間積立投資

Bさん毎月1万円を1年間積立投資

| 投資額 | 取得株数 | 1年後の評価額 |

|---|---|---|

| 約12万円 | 約271株 | 約13.5万円 |

Aさんが運用開始時に投資した12万円は、1年後に半値の6万円に減少していますが、

Bさんの総投資額12万円は約13.5万円に増加しています。Bさんの評価額が増えた理由は、約271株とより多くの株数を取得できたことが影響します。

毎月一定額の株式をコツコツ購入する積立投資では、株価が下がる局面で平均購入単価を引き下げるとともに、保有株数を増加させるため、相場上昇時に利幅を押し上げることができたのです。

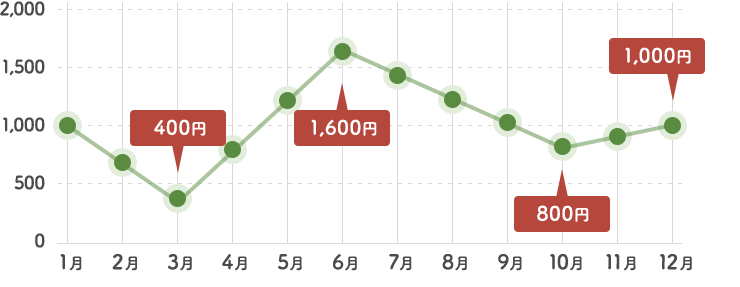

ケース2

株価の上下を繰り返しつつ、1年後、運用開始時と同じ1,000円に戻った。

Aさん運用開始時に12万円を全額投資

| 投資額 | 取得株数 | 1年後の評価額 |

|---|---|---|

| 約12万円 | 約120株 | 約12万円 |

Bさん毎月1万円を1年間積立投資

| 投資額 | 取得株数 | 1年後の評価額 |

|---|---|---|

| 約12万円 | 約135株 | 約13.5万円 |

1年後、Aさんの評価額は約12万円と変わりませんが、Bさんは約13.5万円と増加しています。変動が激しい状況でも、積立投資を行なうことで購入単価を平準化することができています。

もちろんAさんも株価が1,600円の時に保有株式を全て売っていれば利益が出ますが、やはりタイミングというのは悩ましいものです。Bさんのように株価の変動を気にせず、安定的に運用をすることができるのも、積立投資のメリットの1つです。

※2つのケースはそれぞれ手数料等を考慮していない仮定の数値であり、また将来の投資結果を予測、保証するものではありません。相場が一方向に上昇・下落し続ける局面等、ドル・コスト平均法の成果が期待できない場合もあります。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。