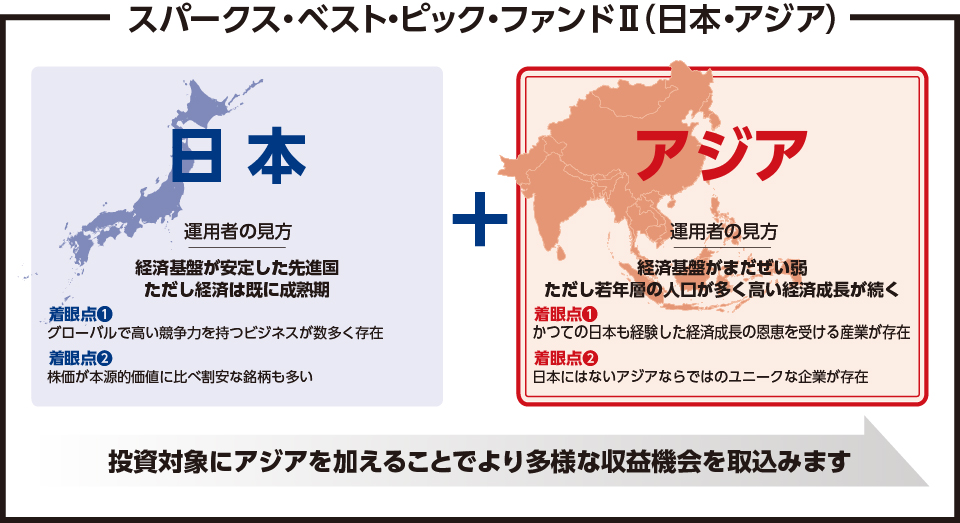

スパークス・ベスト・ピック・ファンドⅡ(日本・アジア)

- マーケットヘッジあり

- マーケットヘッジなし

| 基準価額 | 前日比(騰落率) |

|---|---|

| 円 |

円 / % |

| 純資産 | 純資産増減額(1年) |

| 億円 |

億円 |

| 分配金(直近決算時) | 分配金(年間累計額) |

| 円 |

円 |

| 1年 | 3年 |

|---|---|

|

|

|

当ファンドの魅力

日本株運用で優れた運用実績

- 日本株のみを対象に当ファンド(マーケットヘッジあり)と同様の運用ノウハウを活用したファンドは、設定来、安定したパフォーマンスを示しています。

- また、当ファンド(マーケットヘッジなし)と同様の運用ノウハウで日本株のみに投資するファンドは、10年超にわたり日本の株式市場を上回る優れた運用実績を有します。

運用ノウハウを活用した

ファンド*のパフォーマンス * 投資対象は日本株のみです。

(2018年4月27日~2019年7月末)

ファンド*のパフォーマンス * 投資対象は日本株のみです。

(2008年3月27日~2019年7月末)

- ※年率リターンは計算期間におけるリターンを年率換算しています。年率リスクは計算期間における日次リターンの標準偏差(年率換算)です。

- ※記載のデータは、当ファンドと同様の運用ノウハウを活用したファンドの過去の実績をもとに算出したものであり、当ファンドの実績ではありません。また、将来の運用成果等を示唆、保証するものではありません。

- ※基準価額は信託報酬控除後です。決算期に収益分配があったファンドは、分配金を非課税で再投資したものとして計算しております。

- ※TOPIX(配当込み)は、上記ファンドのベンチマークではありません。

出所:スパークス・アセット・マネジメント、FactSet Pacific Inc.

日本で培った運用力をより魅力的な「アジア」へと拡大

- 当ファンドでは、日本株運用で優れた実績を持つ運用ノウハウを活用しつつ、投資対象を「日本+アジア」に拡大します。

- 高い経済成長が続くアジアの株式を投資対象に加えることで、日本だけでは得られない多様な収益機会を取込むことを目指します。

- ※上記はイメージ図であり、過去の実績等は将来の結果を保証、示唆するものではありません。

出所:スパークス・アセット・マネジメント

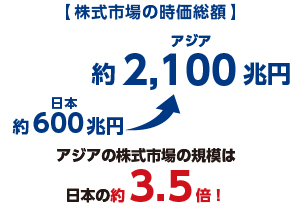

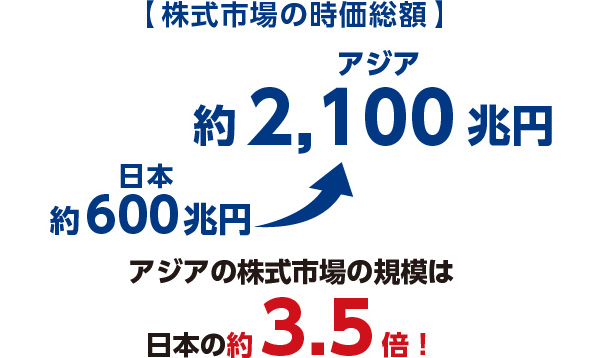

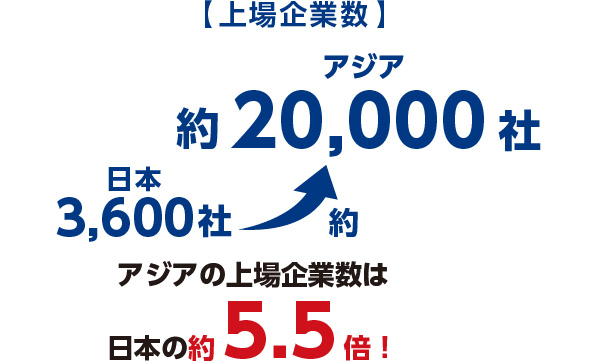

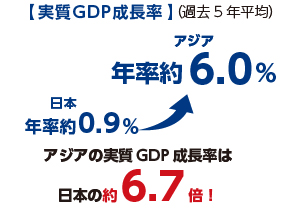

投資対象としてのアジアの魅力

- アジアには株式市場規模、上場企業数、経済成長など、日本にはない魅力が多くあります。

- 日本とアジアの双方を投資対象とすることで、より多くの魅力的な投資機会を取込むことができます。

魅力1 株式市場の規模

魅力2 投資対象銘柄数

魅力3 高い経済成長

- ※上記のデータは2019年7月末時点のデータです。

- ※株式市場の時価総額は7月末時点の為替レートで円換算しています。

- ※上記は当ファンドへの理解を深めていただくためのご参考資料です。

- ※記載された意見や予測などについては、資料作成時点での見解を示すものであり、今後予告なしに変更されることがあります。

出所:国際取引所連盟、IMFのデータをもとにスパークス・アセット・マネジメント作成

かつて日本が経験した経済成長が期待されるアジア

- アジアの国々は、かつて日本が経験した経済成長の過程をたどっていると考えられます。

- すでに高度経済成長期を経た日本で蓄積したノウハウを活用することで、成長段階にあるアジアの国々で高い成長が期待できる有望企業に投資します。

各国の経済水準* (投資先イメージ)

- *数値は名目GDP、米ドルベースです。各国の1人当たりGDPは2017年基準です。2018年以降の数値は全て予想値です。

- ※上記は当ファンドへの理解を深めていただくためのご参考資料であり、特定の有価証券等を推奨しているものではありません。

- ※上記はイメージ図であり、将来の結果を保証、示唆するものではありません。

- ※記載された意見や予測などについては、資料作成時点での見解を示すものであり、今後予告なしに変更されることがあります。

- ※画像はイメージです。

出所:IMFのデータをもとにスパークス・アセット・マネジメント作成

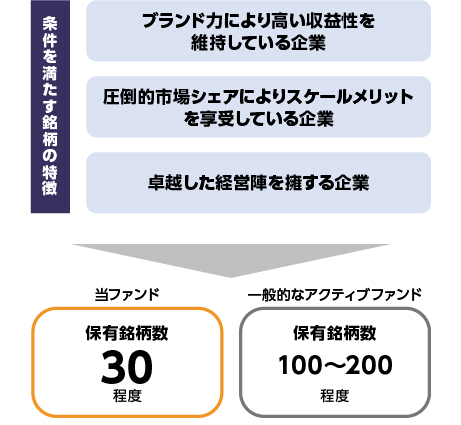

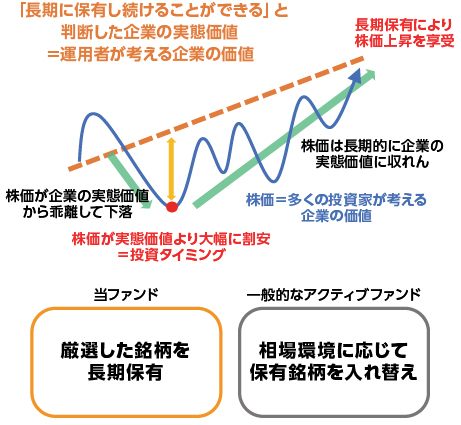

徹底した企業調査に基づく「集中投資」と「長期保有」

- 投資する銘柄の選定においては、徹底した調査により、運用者が「株主として長期的に保有し続けることができる」と判断した企業にのみ投資を行ないます。

- そのため、厳選した銘柄に集中的に投資を行なう、それらの銘柄が割安となったと判断したタイミングで購入し長期保有を行なう、という特徴があります。

特徴1 厳選した銘柄に集中投資

徹底した調査により厳選した銘柄に集中投資

特徴2 割安で購入して長期保有

厳選した銘柄を割安時に購入し、長期で保有

- ※上記は当ファンドの運用への理解を深めていただくためのイメージ図です。全てのケースに当てはまるものではなく、当ファンドの将来の結果をお約束するものではありません。

出所: スパークス・アセット・マネジメント

独自の着眼点で日本・アジアの優良株式を選別

- 日本株運用で優れたパフォーマンスをあげてきたスパークスの着眼点は、アジア株の銘柄選定にも活かされています。

着眼点1 M&Aを活用した積極的な海外展開は圧倒的シェアの礎となる

日本電産

- 世界最大の電動モーターメーカー

- 1973年創業

既存事業とのシナジー効果を重視したM&A戦略を推進することにより、製品ラインナップを拡充。HDD用精密小型モーター専業大手から、世界最大のモーターメーカーへと飛躍的な成長を遂げる。

タイ・ビバレッジ

- 東南アジア最大級のアルコール飲料メーカー

- 蒸留酒に強み

ベトナム最大のビール会社であるサベコ社の買収を筆頭に、ASEAN域内で高いシェアを誇る現地企業のM&Aを積極的に推進し、約6億人の人口を有するASEANでのシェアを拡大。

- ※記載のデータは、類似ファンドの過去の投資実績銘柄であり、当ファンドの実際の組入れを示唆するものではありません。類似ファンドとは、当ファンドと同様の銘柄選定手法で日本およびアジアの株式に投資を行なうケイマン籍ファンド(米ドル建て)です。類似ファンドにつきましては、こちらの注記でご確認ください。

- ※上記は当ファンドへの理解を深めていただくためのご参考資料であり、特定の有価証券等を推奨しているものではありません。

- ※記載された意見や予測などについては、資料作成時点での見解を示すものであり、今後予告なしに変更されることがあります。過去の実績等は将来の結果を保証、示唆するものではありません。

- ※画像はイメージです。

出所: スパークス・アジア・インベストメント・アドバイザーズ・リミテッド、

FactSet Pacific Inc.のデータをもとにスパークス・アセット・マネジメント作成(2019年7月末現在)

着眼点2 独自の技術力は強固な価格決定力と高い参入障壁を有する

テルモ

- 国内最大の医療機器メーカー

- 世界トップシェアの製品が多い

長期に亘って優れた経営実績を持ち、有名な「痛くない注射針」など、同社の高い技術力によって最先端の人工心臓から体温計まで幅広く手掛け、世界中で高いシェアを持つ。

ニッポン・インドサリ・コーピンド

- インドネシアの焼菓子メーカー

- インドネシア最大財閥サリムグループと敷島製パン、双日の合弁企業

同じコメ食文化である日本からの技術供与で、現地の消費者の味覚にあった商品を提供することができ、現地の市場シェアを9割ほど持つ。売上高は10年で約5.7倍に成長。

- ※記載のデータは、類似ファンドの過去の投資実績銘柄であり、当ファンドの実際の組入れを示唆するものではありません。類似ファンドとは、当ファンドと同様の銘柄選定手法で日本およびアジアの株式に投資を行なうケイマン籍ファンド(米ドル建て)です。類似ファンドにつきましては、こちらの注記でご確認ください。

- ※上記は当ファンドへの理解を深めていただくためのご参考資料であり、特定の有価証券等を推奨しているものではありません。

- ※記載された意見や予測などについては、資料作成時点での見解を示すものであり、今後予告なしに変更されることがあります。過去の実績等は将来の結果を保証、示唆するものではありません。

- ※画像はイメージです。

出所: スパークス・アジア・インベストメント・アドバイザーズ・リミテッド、

FactSet Pacific Inc.のデータをもとにスパークス・アセット・マネジメント作成(2019年7月末現在)

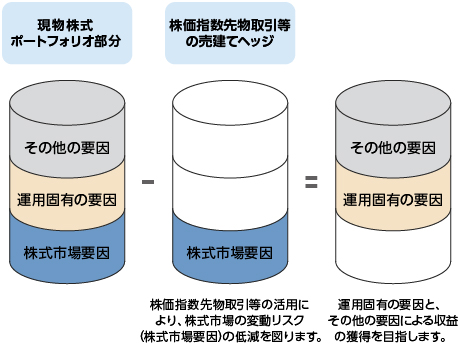

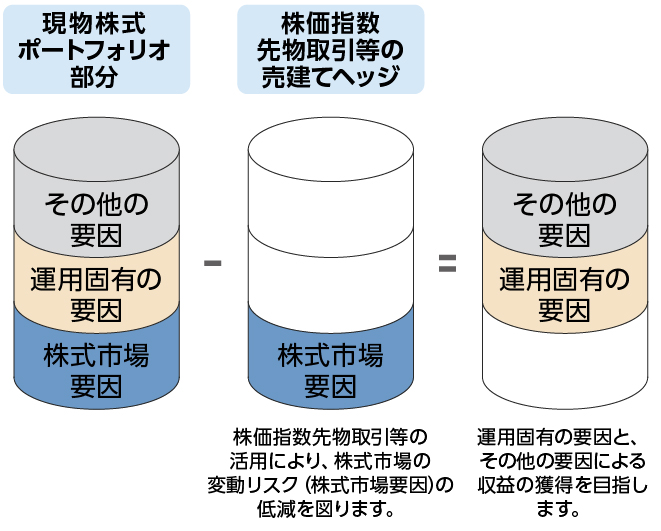

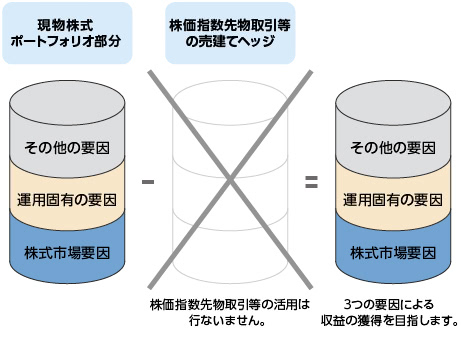

各ファンドのパフォーマンスに影響を与える要因について

- ファンドのパフォーマンスに影響を与える要因は大きく3つ(運用固有の要因、その他の要因、株式市場要因)に分けられます。

- 「マーケットヘッジあり」では運用固有の要因とその他の要因、「マーケットヘッジなし」では3つの要因が主にパフォーマンスに影響を与えます。

- 運用固有の要因 超過収益獲得のために運用上取るリスク(銘柄選択、為替、国、業種など)

- その他の要因 運用上意図していないリスク、売建てヘッジで取り除ききれないリスク等

- 株式市場要因 株式市場の変動リスク

「マーケットヘッジあり」の

パフォーマンス要因

「マーケットヘッジなし」の

パフォーマンス要因

ファンドの資金動向や市場動向等によっては、上記のような運用ができない場合があります。

- ※上記は当ファンドの運用への理解を深めていただくためのイメージ図です。全てのケースに当てはまるものではなく、当ファンドの将来の結果をお約束するものではありません。

出所: スパークス・アセット・マネジメント

各ファンドのパフォーマンス・シュミレーション

- 「マーケットヘッジあり」は、株価指数先物取引を活用することで、株式市場の値動きの影響を軽減させることを目指すため、安定的なリターンが期待できます。

- 「マーケットヘッジなし」は、株式市場の変動リスクの低減を行ないません。値動きは大きくなりますが、アジアの株式市場が上昇する局面ではより高いリターンが期待できます。

- 当ファンドと同様の銘柄選定手法で運用されている、「マーケットヘッジなし」の類似ファンドのパフォーマンス*1、類似ファンドのパフォーマンスに、株価指数先物取引による株式市場の変動リスク低減効果を加味した、「マーケットヘッジあり」のパフォーマンス・シミュレーション*2からもこうした特徴が確認できます。

パフォーマンス・シミュレーション *2 (2015年7月9日~2019年7月末、円ベース)

類似ファンドのパフォーマンス *1 (2015年7月9日~2019年7月末、円ベース)

- 当ファンドと同様の銘柄選定手法で日本およびアジアの株式に投資を行なうケイマン籍ファンド(米ドル建て)のパフォーマンスをもとに委託会社が円換算したものです。同ファンドは、SPARXグループのスパークス・アジア・インベストメント・アドバイザーズ・リミテッドが実質的に運用しています。スパークス・アジア・インベストメント・アドバイザーズ・リミテッドはSPARXグループの一員であり、アジア地域への投資やオルタナティブ投資を強みとする投資助言会社です。当ファンド(マーケットヘッジなし)の実績ではありません。また将来の運用成果等を示唆、保証するものではありません。

- 「マーケットヘッジなし」の類似ファンドの過去の実績(円換算)をもとに、株価指数先物取引等の活用により株式市場の変動要因の低減を図る取引を行なった場合のシミュレーションです。またリバランス、ロールオーバー等、株価指数先物取引にかかる費用については考慮しておりません。当ファンド(マーケットヘッジあり)の実績ではありません。また、将来の運用成果等を示唆、保証するものではありません。

- ※MSCI AC アジアインデックス(円換算、配当込み)は、MSCI Inc.が発表しているMSCI AC Asia Index(米ドルベース)をもとに委託会社が円換算したものです。MSCI AC アジアインデックス(円換算、配当込み)は当ファンドのベンチマークではありません。

出所: スパークス・アジア・インベストメント・アドバイザーズ・リミテッド、

FactSet Pacific Inc.のデータをもとにスパークス・アセット・マネジメント作成(2019年7月末現在)

TOPIX先物取引を活用し株式市場の変動リスクを低減

- 「マーケットヘッジあり」では、株価指数先物取引等の売建てにより、株式市場の変動リスクの低減を図ります。株価指数先物取引等の売建てにはTOPIX先物を活用します。

- 日本およびアジア各国のそれぞれの国の代表的な株価指数を組み合わせた合成インデックス*とTOPIX先物の値動きを比較すると、値動きの差は一定の範囲(上下5%程度)に収まっていることが確認できます。TOPIX先物取引の売建てによって日本およびアジア各国の株式市場の変動リスクを低減させることができると考えられます。

「マーケットヘッジあり」が外国投資信託証券を通じて投資を行なう現物株式の価格が下落し、株価指数先物の価格が上昇する場合、基準価額の下落幅が拡大することがあります。また、外国投資信託証券は原則として為替ヘッジを行ないませんので、投資対象国の通貨と日本円との間の為替変動の影響を受けます。外国為替相場の変動により投資を行なう投資対象国の通貨建て資産の価格が変動し、これにより基準価額が変動し、損失を生じる場合があります。主にTOPIX先物の売建てを活用しますが、ポートフォリオの状況に応じて対象とする先物は変更となる可能性がございます。

ファンドの資金動向や市場動向等によっては、上記のような運用ができない場合があります。

- * 各国の代表的な株価指数を、MSCI AC アジアインデックスにおける構成比率で組み合わせた合成インデックスを使用しています。使用した各国の株価指数はこちらをご確認ください。

- ※当該実績は過去の実績であり、将来の運用成績等を示唆、保証するものではありません。

出所: スパークス・アセット・マネジメント、FactSet Pacific Inc.

「マーケットヘッジあり」の安定したパフォーマンス

- 株式市場の変動リスクの低減を図る「マーケットヘッジあり」のシミュレーション*では、株式市場が大きく下落した局面でも底堅いパフォーマンスを示したことが確認できます。

(2015年12月~2016年2月)

2015年12月、米国連邦準備制度理事会(FRB)が9年半ぶりに利上げを実施。その後、中国の経済指標の悪化や中国株式市場の急落をきっかけに、中国経済の減速が懸念され、株式市場の大幅な調整が引き起こされました。

(2015年11月末~2016年2月末、円ベース)

(2018年9月~12月)

2018年10月、米中貿易摩擦激化への警戒感と、米長期金利上昇により、世界的に株式市場が大きく下落しました。

(2018年9月末~2018年12月末、円ベース)

- *「マーケットヘッジなし」の類似ファンドの過去の実績(円換算)をもとに、株価指数先物取引等の活用により株式市場の変動要因の低減を図る取引を行なった場合のシミュレーションです。類似ファンドとは、当ファンドと同様の銘柄選定手法で日本およびアジアの株式に投資を行なうケイマン籍ファンド(米ドル建て)です。またリバランス、ロールオーバー等、株価指数先物取引にかかる費用については考慮しておりません。当ファンド(マーケットヘッジあり)の実績ではありません。また、将来の運用成果等を示唆、保証するものではありません。

- ※MSCI AC アジアインデックス(円換算、配当込み)は、MSCI Inc.が発表しているMSCI AC Asia Index(米ドルベース)をもとに委託会社が円換算したものです。MSCI AC アジアインデックス(円換算、配当込み)は当ファンドのベンチマークではありません。

出所: スパークス・アジア・インベストメント・アドバイザーズ・リミテッド、

FactSet Pacific Inc.のデータをもとにスパークス・アセット・マネジメント作成

スパークス・アセット・

マネジメントのご紹介

会社概要

スパークス・アセット・マネジメント株式会社

| 設立 | 2006年4月 |

|---|---|

| 資本金 | 25億円(2019年3月末現在) |

| 役職員数 | 123名* |

| 運用調査体制 |

|

スパークスの特徴

- ジョージ・ソロス氏と一緒に働いた、阿部修平が創業

- 独立系運用会社(1989年創業、2001年に運用会社として初のJASDAQ上場、2019年東証一部に上場)

- 一貫した投資哲学で運用「マクロはミクロの集積である」

- 日本だけではなく、香港・韓国などのアジアで事業を展開

- 阿部修平

- スパークス・グループ株式会社 代表取締役社長、グループCEO スパークス・アセット・マネジメント株式会社 代表取締役社長

アワード実績

スパークス・アセット・マネジメント株式会社は、日本株およびアジア株の運用で、多数のアワードを受賞するなど高い評価を得ています。

リッパー・ファンド・アワード・フロム・リフィニティブ2019 ジャパン

投資信託・株式部門 『最優秀会社賞』受賞

スパークス・アセット・マネジメント株式会社は、Refinitiv(リフィニティブ)選定による「リッパー・ファンド・アワード・フロム・リフィニティブ2019 ジャパン」において「投資信託・株式部門 最優秀会社賞」を受賞しました。

リッパー・ファンド・アワード・フロム・リフィニティブ2019 ジャパンについてはこちら

![]()

![]()

R&Iファンド大賞2018、2019

投資信託/国内株式総合 部門 2年連続『優秀賞』受賞

スパークス・アセット・マネジメント株式会社は、株式会社格付投資情報センターの選定による「R&Iファンド大賞2019」の投資信託/国内株式総合 部門において、『優秀賞』を受賞しました。「R&Iファンド大賞2018」に続く2年連続の受賞となりました。

R&Iファンド大賞2019についてはこちら

![]()

![]()

このページを共有する

投資をはじめるなら大和証券で。

投資をはじめるなら大和証券で。

-

300万人を超える長年の取引実績で、多くのノウハウとグループ各社の結束力で様々なお客さまのニーズにお応えします。

-

先端技術を取り入れたツールでお客さまにタイムリーな情報をお伝えします。

-

全国180以上の店舗やコンタクトセンター、セミナー等でお客さまをいつでもどこでも投資のプロがサポートいたします。

投資信託のお取引にあたってのリスクおよび手数料等について

投資信託にかかるリスクについて

- ファンドは、株式、債券、投資信託証券など値動きのある証券(外貨建て資産には為替リスクもあります)に投資しますので、基準価額は大きく変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。委託会社の指図に基づく行為により信託財産に生じた利益および損失は、すべて受益者に帰属します。投資信託は預貯金とは異なります。

投資信託にかかる手数料等について

- 投資信託のご購入にあたっては購入時手数料(申込金額に対し、最大3.3%(税込))をご負担いただく場合があります。また、ご換金時に換金時手数料(換金時の基準価額に対して、1口(当初1口=1,000円)につき最大22円(税込))や信託財産留保額(換金時の基準価額に対して、最大0.5%)をご負担いただく場合があります。投資信託の保有期間中には、間接的にかかる費用として、信託財産の純資産総額に対する運用管理費用(国内投資信託の場合には信託報酬として最大年率2.669%(税込)程度、外国投資信託の場合には管理報酬等として最大年率3.755%程度)やその他運用実績に応じた成功報酬、その他の費用・手数料等をご負担いただく場合があります。その他の費用・手数料等は、運用状況等により変動するため、事前に料率、上限額等を表示することができません。

ご投資にあたっての留意点

- 投資信託にかかるリスクおよび手数料等は、それぞれの投資信託により異なりますので、当該投資信託の投資信託説明書(交付目論見書)をよくお読みください。投資信託説明書(交付目論見書)のご請求は、大和証券のお取引窓口までお願いいたします。