ライフプランコラム「いま、できる、こと」vol.345(2025年2月21日)退職金とiDeCo/退職金を先、iDeCoを後の場合②

ライフプランコラム「いま、できる、こと」vol.345(2025年2月21日)退職金とiDeCo/退職金を先、iDeCoを後の場合②

前回コラムでは、退職金とiDeCoの関係において、iDeCo一時金を受取る「前年以前19年内」に退職金を受取っている場合、①iDeCoの退職所得控除を調整する必要があること、②「前年以前19年内」に受け取った退職金で、退職所得控除を使い切っているか、使い残しているかで調整方法が異なること、そして、③退職所得控除を使い切っているケースの調整方法をご説明しました。そこで、今回は退職所得控除を使い残しているケースの調整方法を一緒に確認したいと思います。

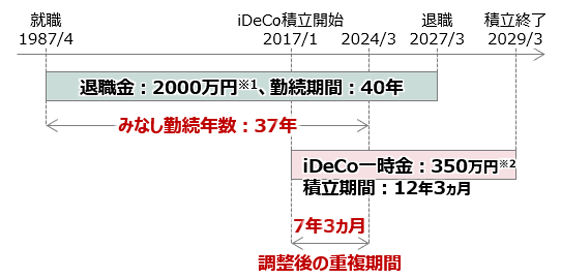

それでは具体例として、令和6年度に60歳となる公務員が62歳で2027年3月に定年退職し、その後も働いてiDeCo積立も続け、65歳になる2029年にiDeCo一時金を受取るケースを考えてみます。以下が前提条件になります。

順を追って計算すると、退職金を受取る2027年の退職所得控除は2200万円(=40万円×20年+70万円×20年)、退職金は2000万円ですから、税金はかかりませんが、退職所得控除を使い残すことになります。

次にiDeCo一時金を受取る2029年においても、退職金で使い残した控除額を使えるよう、退職金の勤続年数は実際よりも短かったと仮定、下表に当てはめて、「みなし勤続年数」は37年(=[2000万円ー800万円]÷70万円+20[1年未満切捨])、「調整後の重複期間」は7年3カ月になります。

iDeCoの退職所得控除の計算では、この「調整後の重複期間」の退職所得控除を差し引きます。そして、iDeCo積立期間に対応する退職所得控除額は520万円(=40万円×13年[1年未満切上])、「調整後の重複期間」分の控除額は280万円(=40万円×7年[1年未満切捨])となり、調整後の退職所得控除は240万円(=520万円ー280万円)、課税対象額は55万円(=[350万円ー240万円]×1/2)と計算されます。

少しややこしいですが、重複期間分の控除額だけでなく、みなし勤続年数の計算も1年未満の端数は切捨、どちらも納税者有利になっているのがポイントだと思います。ご参考まで。

- ※1 地方公務員の定年退職金平均額は2000万円~2200万円(令和5年度)

- ※2 公務員のiDeCo上限額(2024/12まで月1.2万円、2025/1以降は月2万円)で2017/1から2029/3まで積み立てた217.2万円を年率8%で運用すると、iDeCo資産は約350万円

大和証券

2025/1/23作成