ライフプランコラム「いま、できる、こと」vol.308(2024年5月31日)住宅ローンを慌てて返済しなくてもいい、その理由は!?

ライフプランコラム「いま、できる、こと」vol.308(2024年5月31日)住宅ローンを慌てて返済しなくてもいい、その理由は!?

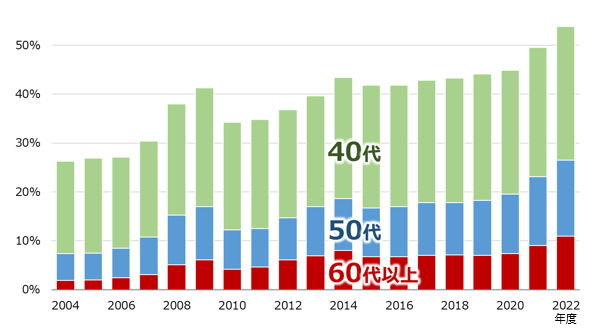

6つのカテゴリーに整理した、人生100年時代のお金の誤算※1、3つ目の「これからの住まい」について、「住居費がかさむ(第3位)」に続くのが「住宅ローン問題(第4位)」。晩婚化などで住宅購入が後ろ倒しになり、定年直前でも多額の住宅ローンが残る世帯がある、とのこと。以下のグラフは、住宅ローン利用者の年代別割合を並べてみたものですが、そうですね、最近は、50代や60代以上の住宅ローン利用者が増えているようですね(私もその一人ですが……)。

住宅ローン利用者の年代別割合※2

そして、50代、60代の皆さまからよくあるご質問が「住宅ローンは退職金で返済したほうがいいの?」。そんなご質問には、私はいつも、「今や人生100年時代、親世代とは違う」と申し上げます(詳しくはこちらのコラムをご一読下さい)。結論は、住宅ローンは慌てて返済しなくてもいい、ということなのですが、最近、この考え方を後押しするような、少し納得感のある理由を目にしましたのでご紹介しましょう。以下、米国のデータサイエンティスト、ニック・マジューリ氏の著書、『JUST KEEP BUYING』(ダイヤモンド社)からの引用となります。

たとえば、万一の事態への備えとして現金を手元に残しておくために、住宅ローンの繰り上げ返済をしない人がいる。この場合、負債を抱えるコスト(利子を払う)より、メリット(予想外の出来事に柔軟に対処できる)のほうが上回ると考えられる。

数学的に考えると、これは不合理に思えるかもしれない。だが、人間心理を理解すれば、理にかなっているとも言える。だから、「借金は悪いもの」とは一概に言えない。負債はその種類を問わず、ファイナンスの道具なのだ。うまく使えば、効果を発揮する。だが使い方を間違うと、大きな痛手を被ることになる。

確かにそうだなぁ~と思いました。借金はするか/しないか、100か0か、黒か白か、という話しではなくて、その間のグレーな部分で戦略的に活用するもの。お金が手元にあるのに借金返済しないのは、もしかしたら不合理かもしれないけれど、とても人間的な営みなんだと、改めて感じた次第です。

- ※1 出所:「何でもランキング 人生100年時代、お金の誤算」、『日本経済新聞』、2021年7月3日、朝刊、NIKKEIプラス1、1-2面

- ※2 出所:独立行政法人 住宅金融支援機構「フラット35利用者調査」

大和証券

2024/5/17作成