ライフプランコラム「いま、できる、こと」vol.268(2023年8月25日)人生100年、退職金と住宅ローンの考え方もアップデート

ライフプランコラム「いま、できる、こと」vol.268(2023年8月25日)人生100年、退職金と住宅ローンの考え方もアップデート

50代の皆様向けのライフプランセミナー、よくあるご質問の一つが、「住宅ローンは退職金で返済したほうがいいの?」です。もちろん、退職前に住宅ローンは完済したほうがいい、その通りだと思います。でも、今や人生100年、親世代とは違う、そんなことを少しご説明したいと思います。

さて、何が親世代とは違うのか?まずは人生100年の言葉通り、超高齢化社会だということです。一言で言えば、思っている以上に退職した後の人生は長い、ということですね。

そしてもう一つが超低金利時代。超低金利ですから、今や預貯金だけではお金が増えない、だから「貯蓄から投資」ということでもあります。でも逆に、お金を借りる立場にとっては良い環境、金利負担が少ない、というメリットもありますね。

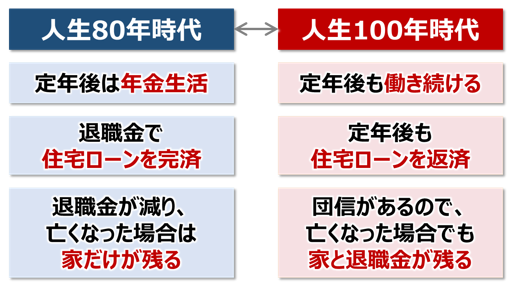

このような親世代との違いを踏まえると、退職金と住宅ローンの考え方もアップデートできると思うのです。例えば、これまでの人生80年時代、定年後は年金生活に入るので、退職金で住宅ローンを完済するのが普通だったのでしょう。でもその代わり、退職金が減って、万が一お亡くなりになった場合、家だけが残ることになる、そんなふうにも言えますね。

一方、これからの人生100年時代、定年後も働き続けるのが当り前の時代です。そして働き続けているからこそ、定年後も住宅ローンの返済を続けることができて、その結果、万が一お亡くなりになった場合でも、団信※があるので、家だけじゃなく、退職金も残すことができるのです。

人生100年、住宅ローンの考え方も人それぞれ…

あと一つ、ご参考までですが、住宅ローンの繰上返済、大きく分けて、期間短縮型と返済額軽減型の2つの方法があります。一般的には、利息負担を減らす効果が大きい、期間短縮型のほうが有利だと言われます。でも今や、超低金利時代、利息負担自体が昔ほど大きくないですし、長く働き続けることを考えれば、家計のやりくりが楽になるように返済額軽減型を優先する、そんな考え方もあると思います。

もちろん、考え方は人それぞれ。でも、人生100年時代だからこそ、住宅ローンの返済についても親世代とは違う選択肢がある、そんなことは覚えておいてほしいですね。ご参考まで。

- ※団体信用生命保険を、略して「団信(だんしん)」。住宅ローンを返済中に、死亡など万が一のことがあった場合に、住宅ローン残高がゼロになる保険のこと。

大和証券

2023/6/2作成