ライフプランコラム「いま、できる、こと」vol.266(2023年8月11日)新NISA vs iDeCo/⑤実は単純じゃない、税制メリット比較

ライフプランコラム「いま、できる、こと」vol.266(2023年8月11日)新NISA vs iDeCo/⑤実は単純じゃない、税制メリット比較

2024年から生まれ変わる少額投資非課税制度のNISA、つみたて投資枠と成長投資枠の2つがあります。現役世代の皆さまからは、「積立投資ができる新NISAのつみたて投資枠とiDeCo(イデコ、個人型確定拠出年金)、どっちを使ったほうがいいのかな?」とのご質問をよくお受けします。前回比較した税制メリット、単純に比較すると、つみたて投資枠よりもiDeCoの税制メリットのほうが多い、と申し上げました。また、iDeCoは60歳にならないと引出できないので、その分、運用益非課税だけでなく、積み立てるときや受け取るときにも税制メリットが用意されている、そんな背景もあわせてお伝えしました。

新NISAのつみたて投資枠 vs iDeCo

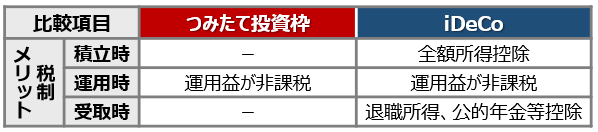

この説明が間違いというわけではありません。でも、実はそんなに単純な話しでもありません。例えば、受け取るときのことを考えてみましょうか。つみたて投資枠は税制メリットがないとは言え、課税されるわけではありません。逆に、iDeCoは税制メリットが用意されてはいますが、各種控除があるということは、原則、課税される、ということでもあるのです。

そこで控除の有無ではなく、課税か非課税かで、つみたて投資枠とiDeCoを比較すると、以下のようになります。

つみたて投資枠 vs iDeCo/税制メリットの比較

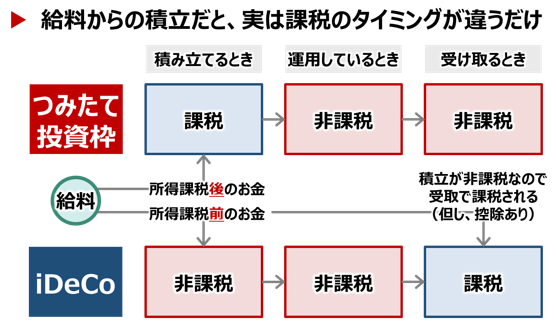

現役世代を念頭に、給料からの積立を考えると、iDeCoの税制メリットの本質とは、課税の繰り延べであることが分かるかと思います。逆に言えば、つみたて投資枠でもiDeCoでも、所得はいずれかのタイミングで課税されますので、生涯というスパンでは税負担はそんなに変わらないとも言えるのです。

従って、今、税制メリットを受けたいのなら「iDeCo」、今、引出できるようにしておきたいなら「つみたて投資枠」、どちらの「今」を重視するかが、使い分けのポイントになると思います。

大和証券

2023/5/12作成