ライフプランコラム「いま、できる、こと」vol.191(2022年2月25日)20代のお金の知恵/給与明細と社会保険料の勘どころ

ライフプランコラム「いま、できる、こと」vol.191(2022年2月25日)20代のお金の知恵/給与明細と社会保険料の勘どころ

給与明細の控除額をグルーピングすると、税金と社会保険料、そして、天引き貯蓄の3つになります。前回と前々回、税金のことをお伝えしました。今回は社会保険料について、20代の皆さまにとっての勘どころを2つ、ご説明しましょう。

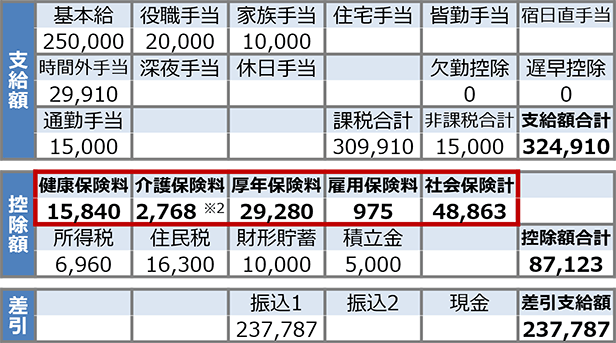

お勤めの方の給与明細のイメージ※1

まず、社会保険料は名実ともに控除額、こんな風に言えると思います。名実の「名」は、給与明細の控除額欄に社会保険料の記載がある、ということ。これは財形貯蓄や積立金といった天引き貯蓄も同じですが、名実の「実」は違います。というのも、前回、所得税の源泉徴収額を計算する際、課税合計から社会保険計を差し引く、という話をしました。

つまり、税金を計算するときも実際に控除されるのです。

これは、所得控除の仕組みの一つで、社会保険料控除と言います。一方、天引き貯蓄は所得控除にはなりません。

給与明細を見ただけでは負担感ばかり目立つ、そんな社会保険料ですが、実は税金の負担は減る、そんなことは知っておきたいですね。なお、学生納付特例を受けていた20代の方が国民年金の保険料を追納すると、その保険料も全額が社会保険料控除の対象になります。年末調整か確定申告が必要ですが、所得税が還付され、住民税の負担が減るという話ですから、忘れずに手続きしたいですね。

もう1つ。20代だと健康保険以外は給付を受ける機会があまりないと思います。でも逆に、給付を受けるには、原則、申請が必要になります。そんなことも覚えておいてください。

例えば、健康保険。病気やケガをしたとき、窓口で払うのは自己負担分3割だけ、これは申請不要です。でも、申請が要らないのはこれくらい。入院費や治療費がかさんだとき(高額療養費)、病気やケガで長期欠勤を余儀なくされたとき(傷病手当金)は、原則、申請が必要です。厚生年金保険だと、万が一、重い障害を負ったり(障害年金)、お亡くなりになったとき(遺族年金)ですかね。雇用保険だと、失業したとき(基本手当)や資格を取得するとき(教育訓練給付)なんかが、20代が意識しておくべき社会保険のイベントでしょう。細かいことは別にして、困ったことがあったら申請、そんな感じでもいいと思います。ご参考まで。

- ※1 出所:一般財団法人大蔵財務協会『令和2年版 若手社員の税金・社会保険教室』

- ※2 介護保険料が徴収されるのは40歳以上なので、20代では保険料を負担することはありません。

大和証券

2021/12/10作成