ライフプランコラム「いま、できる、こと」vol.190(2022年2月18日)20代のお金の知恵/給与明細と所得税の源泉徴収

ライフプランコラム「いま、できる、こと」vol.190(2022年2月18日)20代のお金の知恵/給与明細と所得税の源泉徴収

お勤めの方の所得税は、毎月の給与から源泉徴収され、年末調整を経て、場合によっては確定申告までもつれこみます。でも、所得税の源泉徴収については、会社に任せっきりなので、その仕組みをご存じない方も多いでしょう。今回は給与明細と所得税の源泉徴収のこと、確認してみましょう。

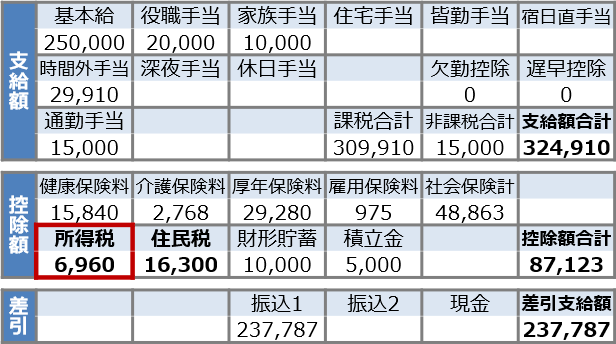

お勤めの方の給与明細のイメージ※1

まず、毎月の給与で所得税を計算する際、所得税率は使いません。税率の代わりに「給与所得の源泉徴収税額表」を使います。上記イメージだと、課税合計309,910円から社会保険計48,863円を差し引いた261,047円を下の税額表に当てはめるのです。ご覧の給与明細は20代の方を想定したものですから、扶養親族は0人だと思います。

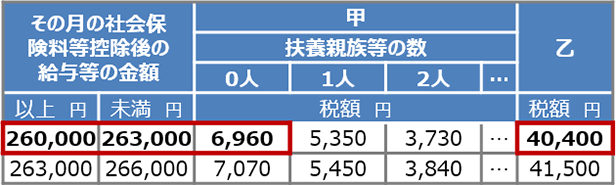

給与所得の源泉徴収税額表(令和3年分、抜粋)※2

上記税額表に当てはめると6,960円となっていますので、上の給与明細の金額とあいこ!こんな感じで決まるのです。

この源泉徴収されている所得税、実は引かれ過ぎのケースがほとんどです。つまり、税額表には多めの金額が記載されているのです。源泉徴収は後から税金を集めなくても済むように作られた仕組みなので、当然と言えば当然ですが、多めに取られる分、年末調整ではしっかり取り戻したいですね。

なお、税額表の「扶養親族等の数」は年末調整の提出書類の一つ、「給与所得者の扶養控除等(異動)申告書」で判断されます。20代で扶養親族がいないと、提出が面倒だと思う人がいるかも……。でも、申告書を提出しないと、税額表の「甲欄」ではなく「乙欄」で源泉徴収額が決まります。上記だと一桁も税額が違うので、「乙欄」で徴収されたくないですよね。こんなことを知っていれば、年末調整のペーパーワークも少しは楽しい作業になるかも……(笑)。ご参考まで。

- ※1 出所:一般財団法人大蔵財務協会『令和2年版 若手社員の税金・社会保険教室』

- ※2 出所:国税庁、「令和3年分 給与所得の源泉徴収税額表(月額表)」

大和証券

2021/12/3作成