ライフプランコラム「いま、できる、こと」vol.188(2022年2月4日)20代のお金の知恵/給与明細を見るときの勘所

ライフプランコラム「いま、できる、こと」vol.188(2022年2月4日)20代のお金の知恵/給与明細を見るときの勘所

マネープランの第一歩は現状把握。特に、20代の皆さまには給与明細の確認、これをおススメしたいですね。今回は具体的な給与明細のイメージを見ながら、その見方や活用法等の勘所を確認してみましょう。

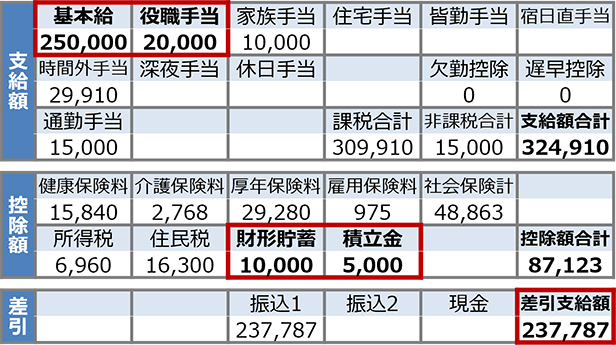

お勤めの方の給与明細のイメージ※

様式や項目はお勤め先によって多少異なるものですが、大きく括れば、支給額、控除額、そして差引の額が載っていると思います。この差引の額が手取り額ですね。毎月の給料のうち、自分が自由に使える金額ですから、給与明細を見たら、まずはこの金額を確認する、あるいは、この金額しか見ない(苦笑)、そういう人が多いでしょう。

現状把握という意味では、手取り額のチェックだけでは不十分ですよね。なぜなら、収入だけで支出を管理していないからです。月々の収支を管理するのに、まず思いつくのは家計簿をつけること。最近はスマホの無料アプリを利用すれば簡単にできるみたいですね。私自身は利用していませんが、記録をつける効果みたいなものは分かります。毎朝、体重を記録しているだけですが、少しでも増えていると、その理由が思い当たりますし、節制しようと思うものです。家計簿の効果も基本的には同じようなものだと思います。

さて、私が若い頃からやっていたことと言えば、給与天引の活用ですね。上のイメージだと財形貯蓄や積立金になりますが、持株会なんかもそうですね。勤め先の制度を利用し、強制的に貯蓄をしてしまうのです。残った手取り額でやりくりすれば、自動的に貯蓄もできる、というわけです。給与天引は勤め人の最強の貯蓄法、とも言われますが、正直、私の場合は給与天引の分しか残っていません…。「最強」というよりは、「唯一」ですね(苦笑)。

最後に、20代の皆さまには給与明細の支給額(基本給や役職手当)、これを増やす意識も持ってもらいたいですね。

若いうちに仕事を頑張ること、成果を上げて高い能力を示すには、借りたお金で自分に投資することも必要かもしれません。当然、お金を借りるには収支管理が大前提、つまり、支給額を増やす意識を持つと、巡り巡って、給与明細の確認が第一歩になる、そういうことだと思います。ご参考まで。

- ※出所:一般財団法人大蔵財務協会『令和2年版 若手社員の税金・社会保険教室』(なお、介護保険は40歳になると加入者になります。従って、20代の場合、給与から介護保険料が控除されることはありません。)

大和証券

2021/11/19作成