ライフプランコラム「いま、できる、こと」vol.170(2021年9月24日)大学の学費は「つみたてNISA」と預貯金の“二刀流”で

ライフプランコラム「いま、できる、こと」vol.170(2021年9月24日)大学の学費は「つみたてNISA」と預貯金の“二刀流”で

前回、高校卒業までの学費は家計でやりくりし、大学の学費は時間をかけて計画的に準備する、とお伝えしました。今回は、準備方法として「つみたてNISA」の利用を考えます。

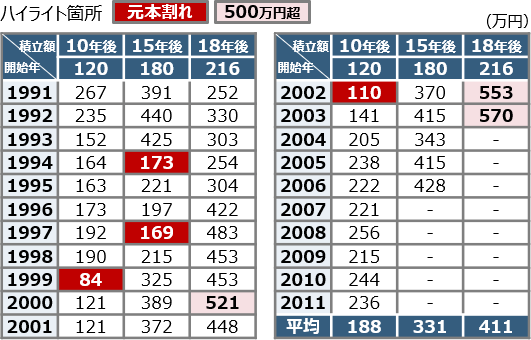

まず、金額と時期。500万円※1を高校卒業前の年末に準備するとします。子どもが生まれた後の正月から「つみたてNISA」を始めると積立が18年間できますね※2。商品は「つみたてNISA」で一番人気の先進国株式に投資するインデックスファンド。毎月1万円の積立投資をシミュレーションした結果が下表です。1991年から積立開始時期を1年ずつずらし、10年後、15年後、18年後の評価額を確認しました。

例えば、1991年から始めた場合、10年後は積立額120万円で評価額は267万円、15年後は180万円の積立で391万円の評価、18年後はちょうどリーマンショックの2008年、評価は252万円まで減りましたが元本は割れず、という感じです。白抜きは元本割れのタイミング。1999年の10年後、1994年の15年後はリーマンショックの2008年ですね。1997年の15年後と2002年の10年後は2011年、リーマンショックから回復途上の時期で日本では東日本大震災、欧米では債務危機が取り沙汰されていました。なお、10年後、15年後に元本割れをしていても、18年後は元本を回復しています。積立投資とは、回復力のある投資手法であることが、この試算からも分かりますね。

毎月1万円の積立投資シミュレーション結果※3

18年後だと元本割れはないものの、毎月1万円では500万円に足りないケースが多いですね。ですから、積立額を毎月1.5万円とか2万円にすればいいでしょう。あるいは毎月2万円のうち、1万円は「つみたてNISA」で、残りの1万円は預貯金で積み立てる、という“二刀流”もアリだと思います。

既にお子さまが就学年齢に達していても、“二刀流”なら、「つみたてNISA」を利用する価値は大いにあると思います。4年分の学費は、一括払いではないからです。入学時に「つみたてNISA」が元本割れしていたら、初年度は預貯金で支払い、「つみたてNISA」は売らずに回復を待つこともできるのです。こんな使い勝手の良さも、大学の学費準備に「つみたてNISA」をおススメしたい理由ですね。ご参考まで。

- ※1 出所:文部科学省「令和元年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」、私立大学の全平均(授業料+入学料+施設設備費)が4年間で503.5万円

- ※2 早生まれは生まれる「前」の正月から

- ※3 MSCIコクサイ指数(配当込み、円ベース)を使って試算

大和証券

2021/7/16作成