ライフプランコラム「いま、できる、こと」vol.131(2020年12月18日)大人の教養として知ってほしい、国民年金の利回り試算

ライフプランコラム「いま、できる、こと」vol.131(2020年12月18日)大人の教養として知ってほしい、国民年金の利回り試算

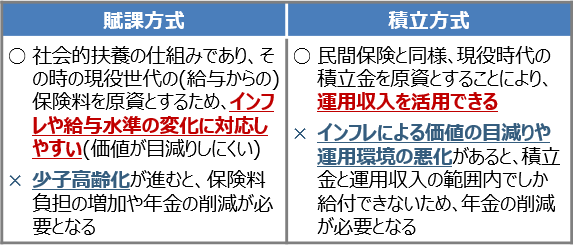

日本の公的年金は、「積立方式」ではなく、「賦課(ふか)方式」で運営されています。「賦課方式」とは、現役世代が納めた保険料が、高齢者の年金として支払われる、ということです。「賦課方式」が採用されている理由は、公的年金の実質的な価値を維持することにあります。なぜ、「賦課方式」のほうが公的年金の実質的な価値を維持できるのか、「賦課方式」と「積立方式」の特徴を確認してみましょう。

賦課方式と積立方式の特徴※1

どうでしょう?正しいことは書いてありそうですが、我々現役世代は超低金利時代に生きていますので、インフレと言われてもピンときませんね。給料が増える等の景気の良い話もあまり聞こえてきません。かえって、少子高齢化という側面がクローズアップされ、「公的年金は何となくネガティブ」って方も多いのではないでしょうか。

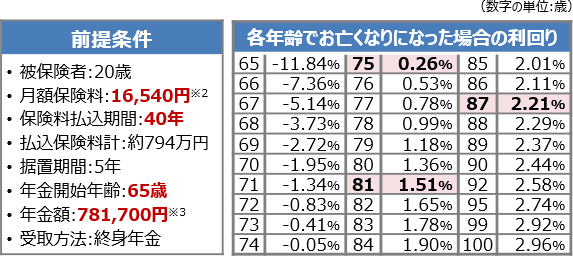

そこで逆に、「積立方式」と同じ利回り計算を「賦課方式」の国民年金でやってみました。年金の専門家からは突っ込みどころ満載かも知れませんが、具体的じゃないと「何となくネガティブ」は解消しないと思い、試算してみた次第です。

国民年金の「積立方式」利回り試算

どうでしょう?まず、利回りがプラスになるのは75歳、受け取り始めて10年後ですね。平均寿命でお亡くなりになっても、利回りは男性で1.51%(81歳)、女性で2.21%(87歳)。「賦課方式」の国民年金も、我々が見慣れた利回りで計算してみると、その水準は悪くないと思います。つまり、国民年金は、世間で喧伝されている「かけたお金が戻ってこない」といったネガティブなものではなく、「10年で元が取れ、長生きすればするほどお得な保険」だと言えるのです。こんな話が大人の教養として広がればいいなぁ~、と思っています。

- ※1 厚生労働省HP「いっしょに検証!公的年金」

をもとに筆者が加工

をもとに筆者が加工 - ※2 令和2年度の国民年金の保険料

- ※3 令和2年度の老齢基礎年金満額

大和証券

2020/10/2作成