ライフプランコラム「いま、できる、こと」vol.120(2020年10月2日)GPIF(ジーピーアイエフ)の分散投資(2)

ライフプランコラム「いま、できる、こと」vol.120(2020年10月2日)GPIF(ジーピーアイエフ)の分散投資(2)

今年4月、公的年金の積立金を国内外の資本市場で運用しているGPIF(年金積立金管理運用独立行政法人)が6年ぶりに基本ポートフォリオを変更しました。基本ポートフォリオとは、GPIFが長期国際分散投資を行うにあたって、国内債券、外国債券、国内株式、外国株式の資産構成割合を定めているものです。この構成割合が2020年度から4資産均等の25%ずつに変更されたのです。今回は、この基本ポートフォリオのリターンとリスクを確認しながら、分散投資の効果とはどういうことなのか、ご説明したいと思います。

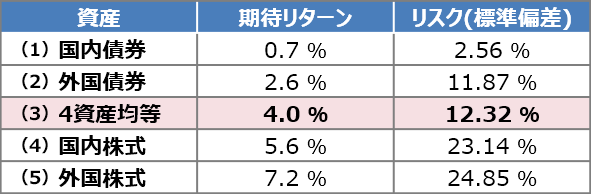

はじめにGPIFの業務概況書から、各資産と4資産均等の基本ポートフォリオのリターンとリスクを整理してみました。リスクは標準偏差という数字で表されますが、ここでは、この数字が大きければリスクが大きい、小さければリスクが小さい、とだけ理解しておいてください。

4資産と基本ポートフォリオのリターンとリスク※1

まず、各資産のリターンとリスクを見比べてみてください。期待リターンが高まると、リスクも大きくなることがお分かりいただけるかと思います。投資の大原則になりますが、「リターンを得るにはリスクを取らなければならない」ということです。

次に、(2)外国債券と(3)4資産均等を比較してみましょう。(2)外国債券だけに比べて(3)4資産均等の方が、期待リターンが1.53倍(≒4.0÷2.6)になるにもかかわらず、リスクは1.03倍(≒12.32÷11.87)にしかなりません。これはリターンを高めながらリスクを抑えることができる、ということであり、これがまさに分散投資の効果なのです。

最後に、(4)国内株式と(3)4資産均等を比べてみましょう。(4)国内株式だけに比べて(3)4資産均等の方が、リスクが0.53倍(≒12.32÷23.14)と半分になるにもかかわらず、リターンは0.71倍(≒4.0÷5.6)と3割減に留まるのです。これはリスクを抑えながらもリターンをある程度維持できる、ということであり、これも分散投資の効果だと言えるのです。

なお、今回のGPIFの基本ポートフォリオ見直しは「4%の期待リターンを満たしつつ、リスクが最も小さい資産構成を選定した」※2とのこと。言わば、リターンありきで考えた、ということです。でも、投資初心者向けアドバイスでよくあるのが「自分のリスク許容度を考えましょう!」、つまり、リスクありきで考えるべき、ということです。次回はそんな話をご紹介します。

- ※1 出所:年金積立金管理運用独立行政法人「2019年度 業務概況書」、p.62-63

- ※2 参照:年金積立金管理運用独立行政法人「2019年度 業務概況書」、p.59

大和証券

2020/7/22作成