ライフプランコラム「いま、できる、こと」vol.51(2019年5月31日)老後の住まいを考える/「リフォーム」と「建て替え」と「住み替え」の話

ライフプランコラム「いま、できる、こと」vol.51(2019年5月31日)老後の住まいを考える/「リフォーム」と「建て替え」と「住み替え」の話

住宅購入は人生でいくつかある大きなライフイベントの1つです。だからこそ、「頭金はどれくらい?」とか「住宅ローン金利は変動?固定?」等、色々と頭を悩ませるのです。ただし、家を買ってローンを完済したら終わり、とはならないですね。というのも、持ち家にそのまま住み続けてもメンテナンスにはお金がかかりますし、それこそ、自分にとってベストな住まいは仕事や家族の状況によって変わってくるからです。今回は老後の住まいについて、その選択肢とそれぞれのお金の話を確認してみましょう。

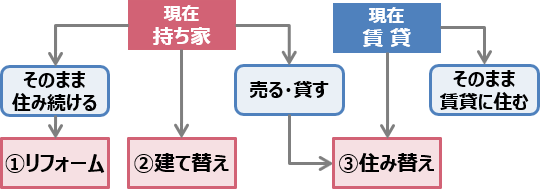

老後の住まいの選択肢※1

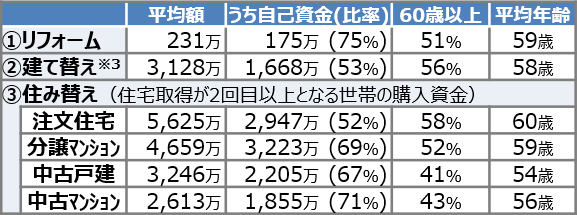

まず、そのまま住み続けるなら、定期的なリフォームが必要です。家は10年で見直し時期を迎えると言われますので、リフォーム資金の相場観は10年で250万円(下表参照)が目安になります。次の建て替えは、子どもの家族と同居するための二世帯住宅がイメージしやすいでしょう。その資金は平均で約3,000万円(下表参照)と土地代が不要でも高額ですね。3つ目の住み替えは、都会暮らしの夫婦が退職を機に田舎で暮らす、といったイメージでしょうか。逆に生活の利便性を考えて駅近マンションに移り住む人もいるかも知れません。取得する住宅次第で住み替え資金は異なりますが(下表参照)、持ち家売却金を使える人が多いので、自己資金比率は高めです。

リフォーム資金、建て替え資金、住み替え資金の平均額※2

また、「老後も賃貸派」の人にご認識いただきたい点を申し上げます。老後生活費の1つの目安とされる月26万円という金額は、総務省家計調査(2018年)が出所になりますが、実はこの26万円のうち住居費はわずか1.3万円に過ぎません。これは統計上、持ち家でも賃貸でも関係なく集計しているからであり、「老後も賃貸派」の人が月26万円を生活費の参考にするなら、家賃分の差額を上乗せして考えることが必要でしょう。

なお、今回ご紹介した選択肢は、老後も夫婦ともに健康で元気に過ごされていることが大前提となります。そうではないケース、つまり、介護が必要な場合の選択肢については、我が家の実体験も含め、改めてご紹介させて頂きます。

- ※1 日本FP協会作成の冊子「今からはじめるリタイアメントプランニング」掲載の図を参考に大和証券が作成

- ※2 出所:国土交通省住宅局「平成29年度住宅市場動向調査~調査結果の概要~」(平成30年3月)

- ※3 注文住宅の建て替え世帯の購入資金

大和証券 確定拠出年金ビジネス部

2019/3/15作成