ライフプランコラム「いま、できる、こと」vol.50(2019年5月24日)人生100年時代の処方箋/長く働き続ける、という選択肢

ライフプランコラム「いま、できる、こと」vol.50(2019年5月24日)人生100年時代の処方箋/長く働き続ける、という選択肢

先日、仕事で建築事務所の社長とお話しする機会がありました。私は事務所で働く社員の老後への備えとして、iDeCo(イデコ、個人型確定拠出年金の愛称)をご紹介させていただいたのですが、社長はこんなことをおっしゃっていました。

「今、この事務所で働く社員たちは、このままずっ~と私の下で働き続ける、というよりは、経験と人脈とお金を貯めたら、いずれ起業したい、という独立心旺盛な奴ばかりなんだよね!」

「我々の業界では“定年退職”という考えは頭にない。70歳を超えても活躍している大先輩が多いので、手に職をつけて働き続けることができれば老後も大丈夫、という感覚だね!」

勤め人の私からすれば羨ましい限りの話ですが、「長く働き続ける」ことが人生100年時代の処方箋の1つであることを改めて実感した次第です。ところで、実際に高齢になっても働き続けた場合、いわゆる家計の収支尻がどうなっているのか、ご存じですか?というのも、一般的には(私もよく使いますが)、老後のお金のことを考えてもらう際にまずご紹介するのが、以下の「高齢夫婦無職世帯」のケースだからです。

高齢夫婦無職世帯の家計収支※1

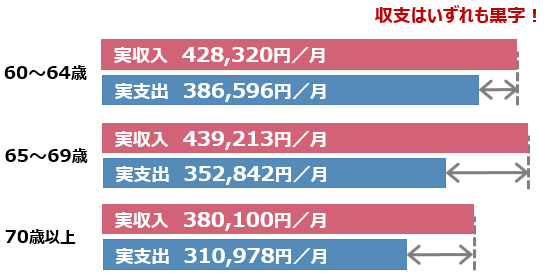

そして、この毎月の赤字額を12倍して平均寿命までの年数を掛ければ、公的年金以外で老後生活に必要な資金を見積もることができる、という説明がよくあります。ですので、老後に備えて、色んなセミナーに積極的に参加されている方でも、「高齢勤労者世帯」の家計収支はあまり見たことがないかも知れません。何を隠そう、実は私もそうだったのですが、先日聴講したセミナー※2で初めてそのデータを目にしましたのでご紹介します。

高齢勤労者世帯の家計収支※1

一目瞭然ですが、高齢になっても働き続ければ収入は増えますし、しかも収支は黒字です。まさに人生100年時代の処方箋として「長く働き続ける」という選択肢が有効なことを裏付けるデータと言えるでしょう。だからと言って、老後資金の準備を全くしなくていい、という訳ではありませんが、こんなことを知っているとマスコミ等の極端な報道に惑わされず、少しは心穏やかにご自身のライフプランを考えることができるかも知れませんね。

- ※1 出所:総務省統計局「家計調査年報(家計収支編)」(2018年)、高齢夫婦無職世帯とは、夫65歳以上、妻60歳以上で構成する夫婦一組の世帯

- ※2 2019/2/22開催、『「手取り額」で考える、人生100年時代の年金の受け取り方』(講師:りそな銀行 谷内陽一氏)

大和証券 確定拠出年金ビジネス部

2019/3/8作成