ライフプランコラム「いま、できる、こと」vol.44(2019年4月5日)人生最大のお買いもの、住宅資金の相場観

ライフプランコラム「いま、できる、こと」vol.44(2019年4月5日)人生最大のお買いもの、住宅資金の相場観

いわゆる人生の3大支出(教育資金、住宅資金、老後資金)の中でも、単価という意味で最も高いのが住宅資金です。また、住宅は関連産業の裾野が広いので、景気への波及効果も大きい、と言われています。だからこそ、今年10月に消費税率引上げが実施された場合、住宅購入の駆け込み需要とその反動減の影響を平準化させるべく、住宅ローン減税の拡充が予定されているのです。今回は、住宅を購入する・しないに関わらず、我々の生活にとってインパクトが大きい住宅資金について、その相場観を確かめてみましょう!

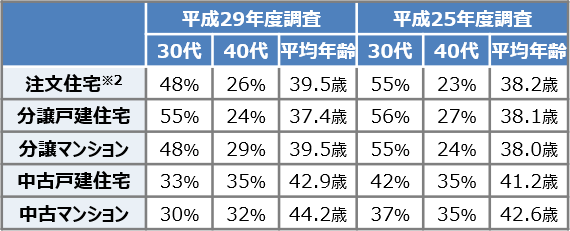

まず、「いつ、家を買うか?」ですが、一般的に住宅購入の平均年齢は30代と言われています。私もライフプランセミナーではそのように紹介していますが、改めて調べてみると、30代というよりは、「アラフォー」といった方が正確かも知れません。

初めて住宅を取得した世帯主の年代割合と平均年齢※1

平均初婚年齢※3が男性31歳、女性29歳、第1子出生時の女性の平均年齢※3は30歳(つまり、男性は32歳)ですので、世帯主を男性とすると、第1子の小学校入学前後が住宅取得適齢期になる、というイメージです。そして、過去と比較すると、住宅購入者が最も多い30代が減りつつあり、それに伴い平均年齢も引き上がっています。統計的には、団塊ジュニアが40代に突入したことも一因かも知れませんが、晩婚化や晩産化の影響も大きいのだと思います。

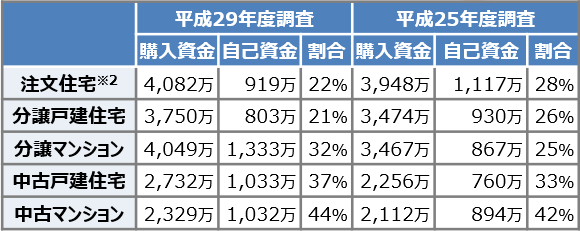

つぎに、「家はいくらくらい?」は物件次第ではありますが、平均購入資金を見てみると、30代の購入者が多い新築物件で約4,000万円!過去と比較して値上がり傾向にあるようですから、住宅購入を考えている方は、中古物件も選択肢としつつ、自己資金も頑張って1,000万円は確保したいですね。

初めて住宅を取得した人の購入資金※1

- ※1 出所:国土交通省「住宅市場動向調査~調査結果の概要~」

- ※2 建て替えを除く

- ※3 厚生労働省「平成29年(2017)人口動態統計月報年計(概数)の概況」

大和証券 確定拠出年金ビジネス部

2019/1/25作成