ライフプランコラム「いま、できる、こと」vol.36(2019年2月8日)人生100年時代の処方箋/時間を味方につける、という考え方

ライフプランコラム「いま、できる、こと」vol.36(2019年2月8日)人生100年時代の処方箋/時間を味方につける、という考え方

先日、あるTV番組で、日本国内の最高齢者、田中 カ子(たなか かね)さんが福岡の老人ホームで元気に過ごされている様子が紹介されていました。明治36年生まれの115歳、シルバーカーを押しながらの施設内散歩が日課、とのこと。まさに「人生100年時代」のトップランナーですね。

そんな田中さんを「人生100年時代」のお手本にしようと考えても、これから115歳までの人生って、なかなか思い描きづらいですよね。そして、「何かしなきゃいけないけど、何から手をつけたらいいのか分からない」という方も多いと思います。今回は、そんな方々向けの「人生100年時代の処方箋」として、「時間を味方につける」という考え方を紹介します。

シンプルに考えると、「人生100年時代」ということは、思った以上に長生きする、ということですね。そして、その分、お金も余計に必要になります。この余計にかかるお金の備え方について、さらにシンプルに考えを進めると、われわれ現役世代が考えるべきは、(1)早めに準備を始めること、そして、(2)長く働き続けること、になるかと思います。当然、「いま、できる、こと」としては、(1)早めに準備を始めること、になります。

こんな話をすると、必ず、「そんな当たり前のこと、分かってるよ!」とおっしゃる方がいらっしゃいますが、実はそうおっしゃる方もちゃんと理解されていないことがあります。それが、「時間を味方につける」という考え方です。

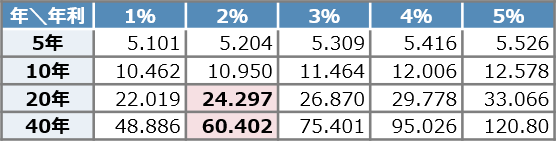

例えば、20歳から60歳までの40年間、毎月1万円ずつ積み立てた場合、その合計額は480万円(=1万円×12ヵ月×40年)になりますが、これが年平均2%で運用されるといくらになるでしょうか?その答えは、年金終価係数※を利用すると簡単に計算できます。

※ 名前を覚える必要はありませんが、毎年、一定の利率で一定の期間を複利運用しながら積み立てた場合、将来のある時点での積立合計額(元利合計)はいくらになるかを求めることができる係数です。

年金終価係数(1年複利)

上記例では、毎年12万円を積み立てることになるので、元利合計は724万円(=12万円×60.402)になります。一方、40歳から60歳までの20年間、毎月2万円ずつ積み立てた場合、その合計額は同じ480万円ですが、同様に2%で運用されたとしても、元利合計は583万円(=24万円×24.297)にしかなりません。

これが期間が長くなるほど効果を発揮する金利のチカラであり、「時間を味方につける」という考え方です。そして、「時間を味方につける」ためにも、「人生100年時代」への備えは、少額からでもいいので、なるべく早く始めることが大切です。この処方箋が皆さまの「いま、できる、こと」に繋がれば幸いです。

大和証券 確定拠出年金ビジネス部

2018/11/30作成