ライフプランコラム「いま、できる、こと」vol.16(2018年9月21日)日本人は保険好きと言われていますが、実は…

ライフプランコラム「いま、できる、こと」vol.16(2018年9月21日)日本人は保険好きと言われていますが、実は…

よく、日本人は保険好きだ、と言われます。生命保険文化センターの調べ※1では、一世帯当たりの年間保険料は平均で38万5千円だとか。例えば、これを30年間払い続けるとトータルで1,155万円、40年間だと1,540万円になります。言わば、子ども一人当たりの教育費※2に匹敵する支出規模ですね。でも、保険のお金を“人生の3大支出”に仲間入りさせる考え方は少ない*ような気がします。なぜでしょうか?

*“人生の3大支出”に厳密な定義がある訳ではないので、あくまで筆者の見解です。

まず、保険のお金は、給与天引き等を通じて毎月決まった金額を支払うのが一般的で、まとまった金額を支払うことがあまりないから、という理由が考えられます。一世帯当たりの年間38万5千円という保険料も、毎月だと3万2千円になりますので、“人生の3大支出”という言葉からイメージされる「大きな買い物感」はないのかも知れません。

そして、保険のお金を“支出”と考える意識が低い、ということも考えられます。そもそも、保険とは「めったに起こらないけれど、それが起こった場合に経済的な損失が大きいリスクに備えて保障を買う」という行為ですが、むしろ、「保険で元が取れるか取れないか」といった損得勘定で語られることが未だに多いのではないでしょうか。我々現役世代は、親世代とは異なり、低金利時代に生きている、ということを改めて認識し、保険には貯蓄機能ではなく、保障機能を求めるべきでしょう。

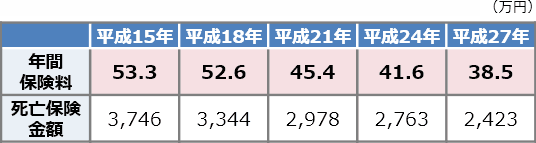

最後にひとつ。日本人は保険好きと言われていますが、実は、一世帯当たりの年間保険料は年々減ってきている、ということが挙げられます。「人生100年時代」という流行語からは、何となく「今まで以上に備えが必要だから、保険料も増えているだろう」と思いがちですが、実際はその逆、ということです。ですので、保険のお金が“人生の3大支出”に仲間入りする日は少し遠のいているように思います。

世帯別年間保険料と死亡保険金額(全生保)※3

なお、生保の知り合いに保険料が年々減っている理由を尋ねたところ、即答で「死亡保障の金額が年々減ってきているから」とのこと。「保険は必要な分だけ入る」と考え、その見直しをされる方が増えているそうです。そして、その見直しは毎月だと小さな金額かも知れませんが、30年、40年という期間では大きな節約につながるはずです。つまり、保険のお金は“人生の3大支出”というよりも、“人生の3大節約(の一つ)”と呼ばれる日の方が早く来るような気がします。

- ※1 公益財団法人 生命保険文化センター「平成27年度 生命保険に関する全国実態調査<速報版>」(平成27年9月)

- ※2 当コラムvol.15「子どもの教育費は負担ではなく、投資という捉え方」参照

- ※3 出所は※1と同じ、全生保は民保、簡保、JA、県民共済、生協等を含む

大和証券 確定拠出年金ビジネス部

2018/7/13作成