- 1

投資って難しい?

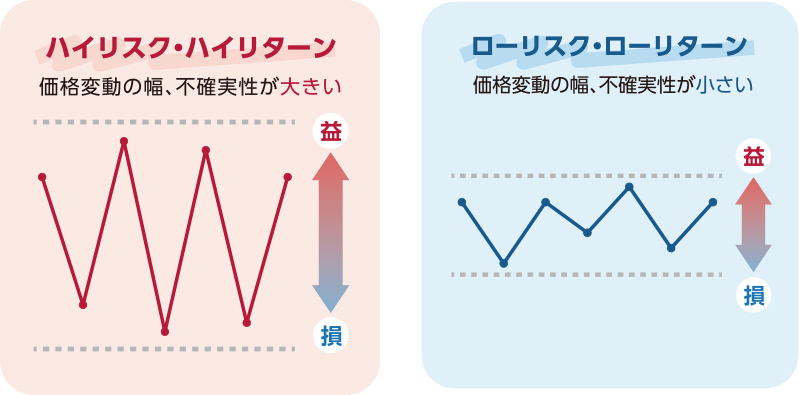

投資における「リスクとリターン」

投資における「リスク」とは、「危険」という意味ではなく、「値動きの幅」のことを意味します。

一方、「リターン」は、運用によって得られる「収益」のことを意味します。

リスクとリターンのイメージ図

同じリターンを狙いながらリスクを軽減する方法が、「投資の三大原則」です。

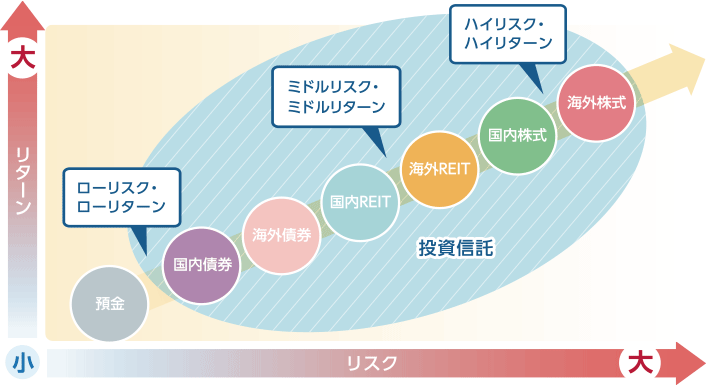

代表的な金融商品についての一般的なリスクとリターンのイメージ図

- 2

iDeCoの運用商品について知りたい!

「ダイワのiDeCo」では、預貯金と投資信託で運用します。

預貯金とは

預貯金とは、預金者が預けたお金に対して、金融機関が定期的な利息の支払と将来の元本の支払いを保証している金融商品です。

投資信託とは

投資信託は、専門家が投資家のお金を運用します。

投資信託とは、不特定多数の投資家から集めたお金を1つにまとめて、運用の専門家(投資信託委託会社など)が株式や債券などに分散して投資し、そこから得られた収益を投資家それぞれの投資額の割合に応じて分配するしくみの金融商品です。

投資信託は、「投信」または「ファンド」とよばれることがあります。

投資信託の運用方法について

-

バランス型

投資対象として株式や債券、REIT(不動産投資信託)など値動きの異なる資産を組合わせて運用するファンドのことをいいます。全体としての価格の変動は、比較的緩やかな傾向になるとされます。

-

インデックス型

あらかじめ定められたベンチマークの値動きに連動することを目標とする運用手法です。代表的なものには、日経平均株価や東証株価指数(TOPIX)などの値動きに連動することを目標とするものがあります。

-

アクティブ型

ファンドの運用担当者が自らの相場観や運用方針などにもとづいて、組入有価証券の銘柄や比率などを決定し、あらかじめ定められたベンチマークよりも高い収益率を獲得することを目標とする運用手法です。運用管理費用は一般的にインデックス運用のファンドよりも高く設定されています。

投資信託の費用について

投資信託は、購入時、保有期間中、換金時に費用がかかります。

| 購入時 (販売手数料) |

購入金額に一定率を乗じた額を費用として支払います。

ダイワのiDeCoならかかりません!

|

|---|---|

| 保有期間中 (運用管理費用) |

総資産額から年率○%といった形で信託財産の中から日々差引かれます。

ダイワのiDeCoなら低水準です!

|

| 換金時 (信託財産留保額) |

運用期間中の解約に伴う組入れ商品の売却に要する費用。

ダイワのiDeCoならかかりません!

|

- ※他にも監査報酬やその他費用がかかります。

- 3

上手に運用するにはどうしたら良いの?

投資の三大原則について

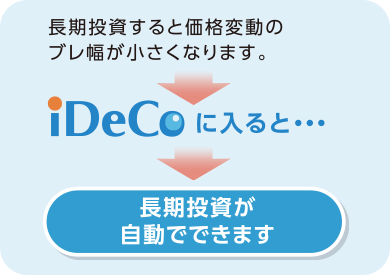

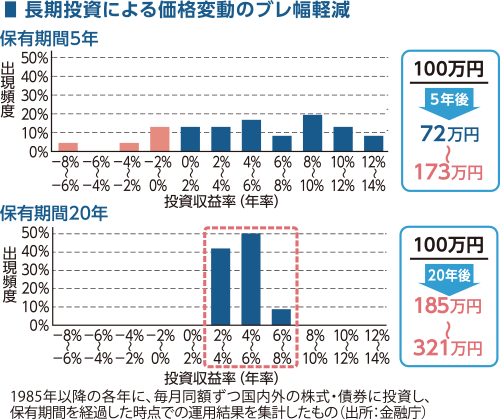

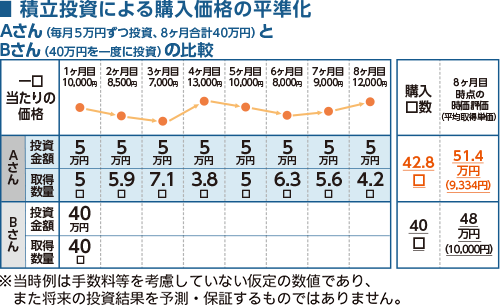

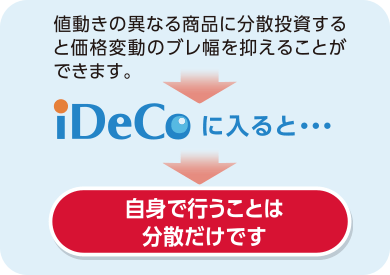

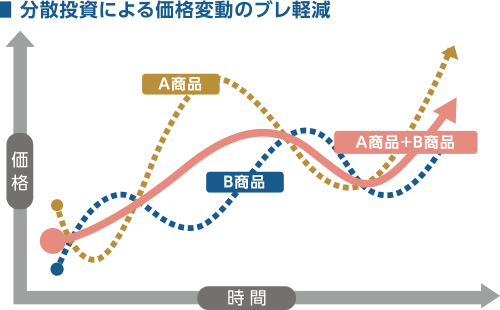

投資の三大原則は、(1)長期、(2)積立、(3)分散です。

投資の三大原則によって、価格変動のブレ幅を小さくすることができます。

(1)長期

(2)積立

(3)分散

運用するのとしないのとでは、将来の受取金額に差が・・・?

運用期間が長くなればなるほど、運用の効果に差が出てきます。

運用の効果 ~運用利回り(年率)別 給付額イメージ~

| 利回り※ | 毎月1万円を拠出した場合 | 毎月2万円を拠出した場合 | ||||

|---|---|---|---|---|---|---|

| 積立年数 30年 |

積立年数 20年 |

積立年数 10年 |

積立年数 30年 |

積立年数 20年 |

積立年数 10年 |

|

| 元本 | 360万円 | 240万円 | 120万円 | 720万円 | 480万円 | 240万円 |

| 年率1% | 420万円 | 265万円 | 126万円 | 839万円 | 531万円 | 252万円 |

| 年率3% | 579万円 | 327万円 | 140万円 | 1,160万円 | 655万円 | 280万円 |

| 年率5% | 817万円 | 407万円 | 155万円 | 1,637万円 | 815万円 | 310万円 |

- ※利回りは、年率の想定利回り

今から、「ダイワのiDeCo」で「老後の準備」をはじめてみませんか?

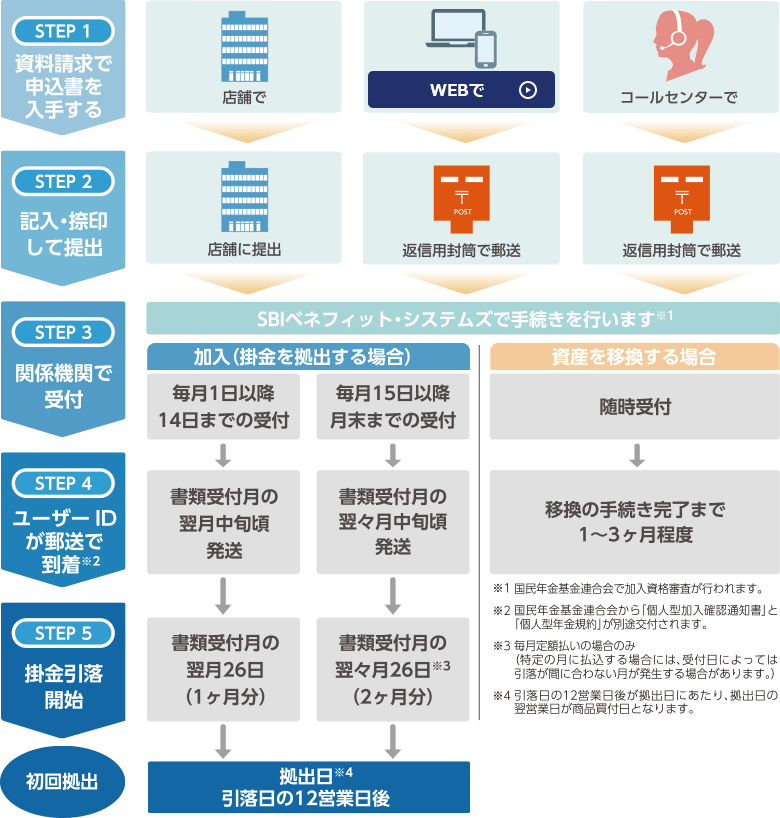

「ダイワのiDeCo」申込方法とお手続き