Freelance Basics会員の皆さまに

iDeCoのしくみ

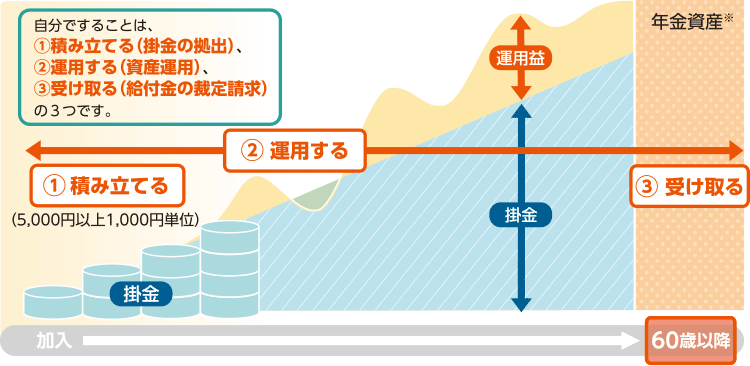

iDeCo(個人型確定拠出年金)は、自分で積み立てたお金を、自分で運用して将来の老後資金を育てるしくみです。

- ※受け取り時に損失が発生している場合、受取額が積み立てた金額より少なくなる場合があります。

掛金の拠出額

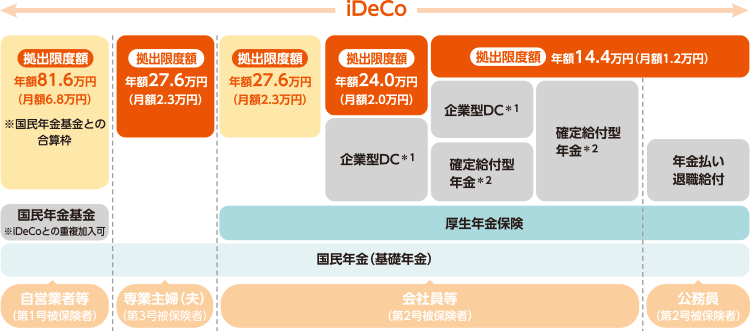

加入資格により、積み立てられる金額(拠出できる掛金)の上限額が異なります。

- ※「DC」は確定拠出年金のことを指します。

- *1 企業型DCの加入者は、企業型DC規約にiDeCoとの併用が認められている場合に限り、iDeCoへの加入が可能となります。

- *2 確定給付型年金は、厚生年金基金、確定給付企業年金などを指します。

- 上図のように上限金額まで掛金の拠出が可能です。

- 毎月定額払いの場合、下限は5,000円からで、1,000円単位で利用金額を設定できます。

(第1号被保険者の方で、国民年金付加保険料または国民年金基金の掛金を納付されている方は、その額と毎月の掛金と合算して68,000円が上限となります。) - 毎月定額払いの他に特定の月にとりまとめて払込むことも可能です。

iDeCoの税制メリット

掛金は全額所得控除(小規模企業共済等掛金控除)

| 所得控除による年間の税制メリット* 課税所得300万円の方がiDeCoに加入し毎月定額払いにて上限額まで拠出した場合 |

||||

|---|---|---|---|---|

| 課税所得金額 | 税率 (所得税・ 住民税) |

月額掛金 | ||

| 自営業 | 会社員 | 公務員 | ||

| 68,000円 | 23,000円 | 12,000円 | ||

| 税制メリット額 (年額、千円未満切り捨て) |

||||

| 195万円以下 | 15.105% | 12.3万円 | 4.1万円 | 2.1万円 |

195万円超~ 330万円以下 |

20.210% |

16.4万円 |

5.5万円 |

2.9万円 |

| 330万円超~ 695万円以下 |

30.420% | 24.8万円 | 8.3万円 | 4.3万円 |

| 695万円超~ 900万円以下 |

33.483% | 27.3万円 | 9.2万円 | 4.8万円 |

税制メリット額は以下の計算式でシミュレーションしています。

- 税率=所得税率×1.021(復興特別所得税)+住民税率(10%)

- 税制メリット額=月額掛金×12ヶ月×税率(千円未満は切り捨て)

概算値のため、実際の金額とは異なりますので十分にご注意ください。

- *課税所得がない方(専業主婦等)は、拠出時の所得控除を受けることができません。

- *所得控除を受けるために、年末調整や確定申告等のお手続きが必要です。

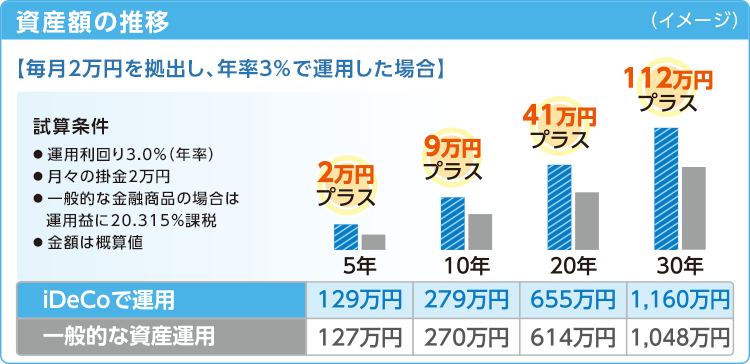

運用時は非課税

運用益に対して課税されず、すべて再投資されるため、複利効果を最大限に活かすことができます。複利効果は積立期間が長くなるにつれて拡大します。

給付時に税制優遇

| 老齢給付金 |

年金で受け取る場合雑所得扱いとなりますが、公的年金等控除が適用されます。 一時金で受け取る場合退職所得控除が適用されます。 |

|---|---|

| 障害給付金 | 所得税、住民税は課税されません。 |

| 死亡一時金 |

所得税、住民税は課税されません。みなし相続財産として相続税の課税対象となります。 (法定相続人一人当たり500万円まで非課税枠があります) |

iDeCoの留意点

- iDeCoは、原則60歳まで資産を引き出すことができません。

- iDeCo加入時には初期手数料がかかり、別途定期的な手数料がかかります。

- 給付時には支払いごとに手数料がかかります。

- 現在は凍結中ですが、特別法人税が資産額に応じて課税される可能性があります。

- 同時に二つ以上のiDeCoプランに加入することはできません。(運営管理機関を途中で変更することは可能です。)

- 通算加入者等期間*が10年以上の方は60歳から受給できますが、10年未満の場合は、通算加入者等期間によって、受給できる年齢は異なります。通算加入者等期間を有しない60歳以上の方が加入者となった場合、加入者となった日から5年を経過した日より老齢給付金を請求することができます。

| 通算加入者等期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳から |

| 8年以上 10年未満 | 61歳から |

| 6年以上 8年未満 | 62歳から |

| 4年以上 6年未満 | 63歳から |

| 2年以上 4年未満 | 64歳から |

| 1ケ月以上 2年未満 | 65歳から |

- *「通算加入者等期間」とは、60歳時点での確定拠出年金に加入していた期間です。加入前の他制度(例えば厚生年金基金など)から資産を移換された方は、その制度の期間を合算した期間となります。