ライフプランコラム「いま、できる、こと」vol.362(2025年9月19日)「年収の壁」のお話

ライフプランコラム「いま、できる、こと」vol.362(2025年9月19日)「年収の壁」のお話

昨今、人手不足への対応が急務となっています。厚生労働省では、短時間労働者が「年収の壁」を意識せず働くことができる環境づくりを支援しています。今回は、この「年収の壁」への対応について確認していきましょう。

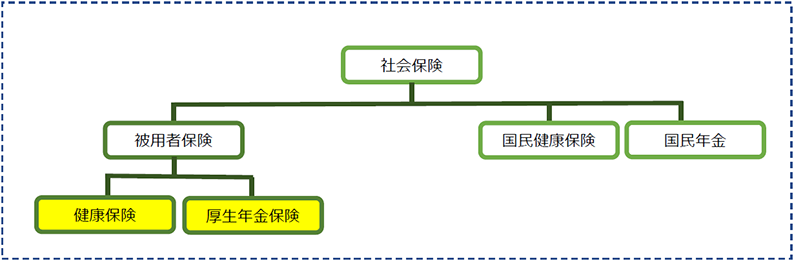

先ず、いわゆる「年収の壁」についてご説明します。厚生年金保険及び健康保険においては、会社員の配偶者等で一定の収入がない人は、被扶養者(第3号被保険者)として、社会保険料の負担が発生しません。こうした方の収入が増加して一定の収入を超えると、社会保険料の負担が発生し、その分手取り収入が減少するため、これを回避する目的で就業調整する方がいらっしゃいます。その収入基準(年収換算で約106万円や130万円)がいわゆる「年収の壁」と呼ばれています。

「年収の壁」には3つの視点があります。①税金に関わる「壁」、②社会保険に係る「壁」、③配偶者手当に関わる「壁」です。

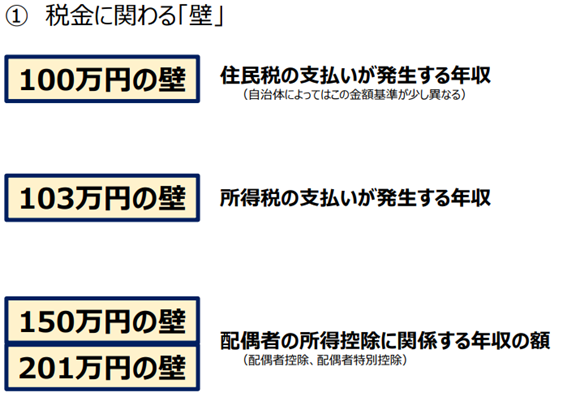

それでは、①税金に関わる「壁」から簡単にご説明します。

100万円の壁と103万円の壁では、納税は必要になりますが、手取りも増えていくこととなります。150万円の壁と201万円の壁では、配偶者控除と配偶者特別控除が関わってくることにより、配偶者の所得控除に影響がでてくるゾーンとなります。収入が増えると税金を納める必要があります。配偶者の税控除適用に影響が生じ、配偶者の税額が増えるが、世帯の手取りは増えていく、ということとなります。

次に、②社会保険に関わる「壁」を確認しましょう。こちらは、社会保険料の支払いが発生する、ということになります。

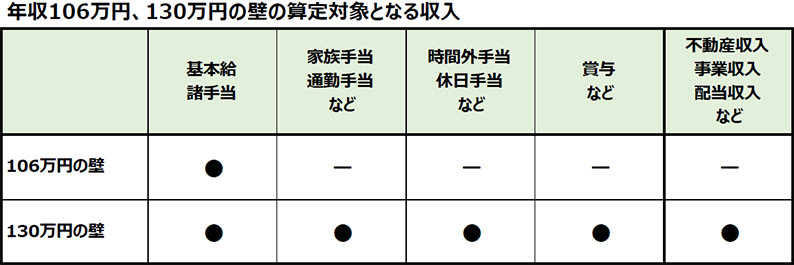

106万円の壁では、お勤め先の企業規模(現在は「従業員101人以上」の会社にお勤めの方が対象、令和6年10月から「従業員51人以上」の会社にお勤めの方にも適用を拡大)によって、健康保険・厚生年金保険への加入義務が発生する年収となります。また、130万円の壁では、106万の壁以外のお勤め先の場合に、国民健康保険や国民年金の保険料の支払いが発生する年収、ということになります。

最後、3つ目の配偶者手当に関わる「壁」では、パート労働者の配偶者の収入が変動します。主に、103万円または130万円の壁の場合、労働者が会社から支給を受ける「配偶者手当」等に影響する壁となります。企業独自の制度であり、手当支給の要件(配偶者の収入制限)は様々です。例えば、配偶者手当、家族手当、扶養手当などがあります。扶養家族(配偶者や子ども)がいれば支給対象となりますが、被扶養者に一定以上の収入があると支給対象外とする企業もあります。

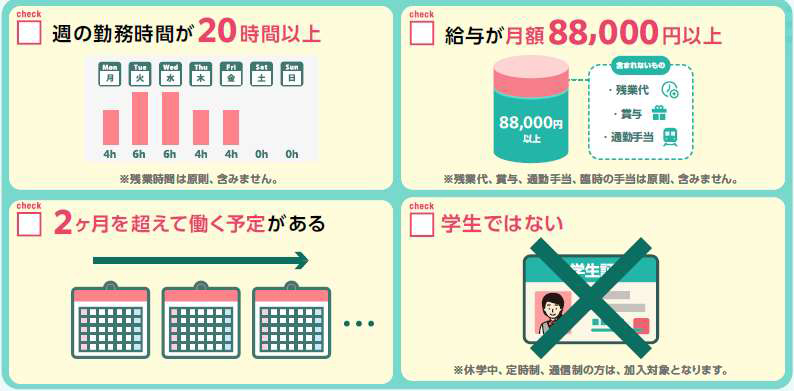

それでは、次に、あなたは社会保険加入の対象かどうかを確認してみましょう。従業員101人以上の会社(令和6年10月から「従業員51人以上」の会社にお勤めの方にも適用を拡大)にお勤めで、下記の図の4つの条件に全て当てはまった方は、社会保険加入の対象となります。

社会保険に加入して働いた場合、医療保険における傷病手当金や出産手当金を受け取ることができます。さらに、将来受け取ることができる年金額が増えるというメリットがあります。

ご自身の社会保険加入による手取り額の変化について、厚生労働省HP特設サイトで簡単にシミュレーションができます。一度確認してみましょう。

「年収の壁」について理解を深め、自身にとってベストな働き方を見直すきっかけとして役立つ情報を厚生労働省は提供してくれています。

各種制度について調べ、自分・世帯のことを考えてみることにより、自分自身のライフプランに合ったこれからの働き方が見つかるきっかけにもなることが期待できます。税金に関することは国税庁HP、社会保障に関することは厚生労働省HP、健康保険については全国健康保険協会HP、年金については日本年金機構HPを確認してみてください。新たな発見や気付きがあるかもしれません。

そして、向いている仕事を探す、やりたい仕事を探す、各種支援情報を調べる場合には、職業情報提供サイトやハローワークに加えて、各種ポータルサイト(女性応援ポータルサイト、女性の活躍・両立支援総合サイトなど)の内容が充実していますので是非参考にしてみてください。

- 出所:厚生労働省HP