ライフプランコラム「いま、できる、こと」vol.106(2020年6月26日)年金改革法成立/働き方と年金の受取方を考える

ライフプランコラム「いま、できる、こと」vol.106(2020年6月26日)年金改革法成立/働き方と年金の受取方を考える

令和2年5月29日に年金改革法が成立し、公的年金の繰下げが75歳まで可能になりました。これまで年金額は70歳年金開始で最大1.42倍になりましたが、2022年4月からは75歳年金開始で1.84倍に増えることになります※1。改正高年齢者雇用安定法も成立し、70歳までの就労が現実味を帯びてきた今、働き方と年金の受取方を試算してみました。

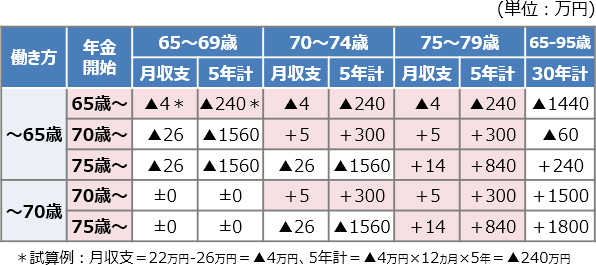

前提として高齢夫婦の年金収入を月22万円※2、支出を月26万円※3とし、65歳から5年ごとと30年の収支を試算します。働き方は65歳まで、70歳までの2パターン、年金開始は65歳(月22万円)、70歳(月31万円)、75歳(月40万円)の3パターン※4。総務省の家計調査によると高齢勤労世帯の収支は黒字になるので、働いている間は収支±ゼロ、年金も繰下げを前提にしています。以下の試算結果をご覧ください。

働き方と年金の受取方による収支試算

まず65歳まで働くパターン。65歳年金開始は「老後資金2000万円問題」と同じ考え方ですが、前提が少し違うだけで結果が随分違います。でも今回は前提はこのままにして、他にも選択肢があることを確認したいと思います。そこで70歳年金開始にすると、それ以降の収支はずっとプラス、長生きリスクを終身年金でカバーできる安心感があります。退職後5年分の生活費を準備する必要がありますが、逆に老後資金の目標が立てやすい選択肢とも言えます。75歳年金開始は老後の蓄えが十分で後期高齢者になっても健康に自信がある人向きですね。場合によっては年金開始の前倒しも可能なので、オプション価値の高い選択肢だと思います。

次に70歳まで働くパターン。70歳年金開始は勤労収入から年金収入へと定期収入が途切れません。毎月の収支も常にプラスを維持できるので、老後の蓄えに不安がある人でも「なんとかなりそう!」と思える選択肢でしょう。最後の75歳年金開始は、30年計の収支で一番余裕のある選択肢になります。でも退職後5年分の生活費があるのなら、むしろ年金開始を前倒しして蓄えを維持した方が良さそうですね。

以上より、老後は「2000万円問題」のようなワンパターンではなく、いくつかの選択肢があることが分かるでしょう。そして、複数の選択肢を持てるように備えること、具体的には「長く働けるようにすること」と「蓄えること」が大切になるはずです。法改正をきっかけに、そんな気付きも広めていきたいですね。

- ※1 年金受取を65歳より後に繰下げると、年金額は1カ月ごとに0.7%増えます。

- ※2 出所:厚生労働省「令和2年度の年金額改定について」(令和2年1月24日)

- ※3 出所:総務省「家計調査年報(家計収支編)2018年(平成30年)家計の概要」(令和元年6月7日)

- ※4 括弧内は年金額。70歳開始だと22万円×1.42≒31万円、75歳開始だと22万円×1.84≒40万円。

大和証券

2020/6/11作成