ライフプランコラム「いま、できる、こと」vol.90(2020年3月6日)「金融リテラシー」のテスト結果を日米で比較してみると…

ライフプランコラム「いま、できる、こと」vol.90(2020年3月6日)「金融リテラシー」のテスト結果を日米で比較してみると…

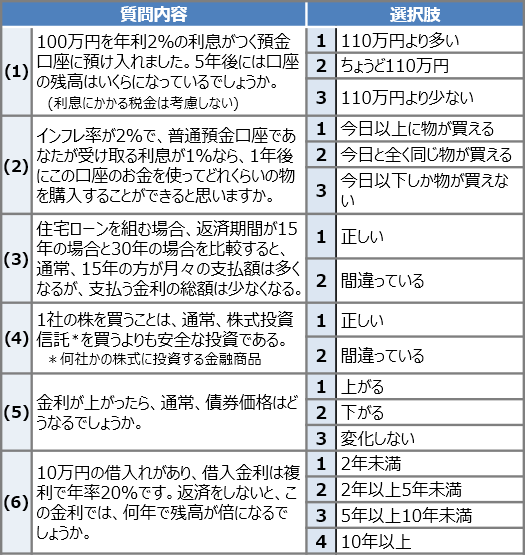

今回はまず、「金融リテラシー」テスト※1にチャレンジして下さい。

正しいと思う選択肢を選んで下さい。(正解は注釈※2参照)

皆さん、結果はどうでしたか?「金融リテラシー」とは、お金に関する知識や情報を正しく理解して判断する能力のことで、「日本人は金融リテラシーが低いから投資しない」とも言われています。でも、左記テストの正答率を米国と比較すると、日本のほうが低いことは確かですが、大きな差ではないことが分かります。

「金融リテラシー」テストの米国との比較※1

なお、(1)複利、(2)インフレ、(4)分散投資の質問は、米国ファイナンス学会で「ビッグ・スリー・クエスチョン」と呼ばれており、長期分散投資の行動を直接的に促すリテラシーとされています。特に、(1)複利の正答率に日米差がありますが、超低金利が長引く日本では複利の効果を実感しずらいことが正答率が低い理由でしょう。さらに、複利はマイナス、つまり、お金を借りる時にも威力を発揮するので、(3)住宅ローンや(6)72の法則の正答率の比較では、日本人が複利のことを分かっていないとは言えなさそうです。

実は「金融リテラシー」テストで日米差が最も大きいのは、金融知識に自信がある人の割合(日本12%、米国76%)。ということは、我々金融機関が日本における長期分散投資の行動を促すには、松岡修造さんばりに「できる!できる!君ならできる!」と現役世代の皆さまを鼓舞することなのかも知れません(笑)。

- ※1 出所:金融広報中央委員会「金融リテラシー調査 2019年の結果」より日米調査共通の質問をピックアップ。同調査には「分からない」という選択肢もあるが、スペースの関係上表記せず。

- ※2 正解の選択肢は(1)1、(2)3、(3)1、(4)2、(5)2、(6)2

大和証券 確定拠出年金ビジネス部

2019/12/20作成