ライフプランコラム「いま、できる、こと」vol.65(2019年9月6日)「老後に2000万円」から考える「いま、できる、こと」(3)

ライフプランコラム「いま、できる、こと」vol.65(2019年9月6日)「老後に2000万円」から考える「いま、できる、こと」(3)

今回は「老後に2000万円」ネタの第3弾として、特に50代、60代の方にお伝えしたいメッセージをご紹介します。

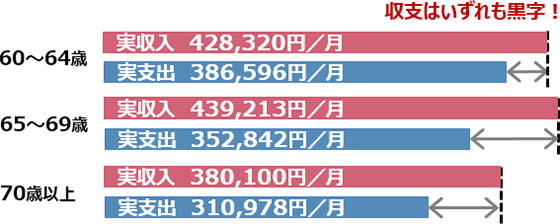

さて、「老後に2000万円」の話を聞くと、「今さら、もう遅いよ(怒)」とお感じになるかも知れません。そんな方にまずお伝えしたいのは、「なるべく働き続けましょう!」ということです。以前、コラムでも紹介しましたが、高齢になっても働き続けると家計収支は黒字になります。そんなことを覚えているだけでも、老後に関するフェイクニュースに惑わされなくなるでしょう。

高齢勤労者世帯の家計収支※1

ただし、金融庁の報告書には、もう1点、50代、60代の方が気にしなければいけないコメントがあります。具体的には「支出については、特別な支出(例えば老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないことに留意が必要」という点であり、介護のことをライフイベントとして備える必要がある、ということです。それでは、「介護の費用はいつ頃、どれくらい必要?」をざっくりと探ってみましょう。

要介護・要支援と認定される人の割合※2

ライフイベントに備える、という観点で4人に1人以上が要介護等と認定される年代をみると、80代が目安になりますね。

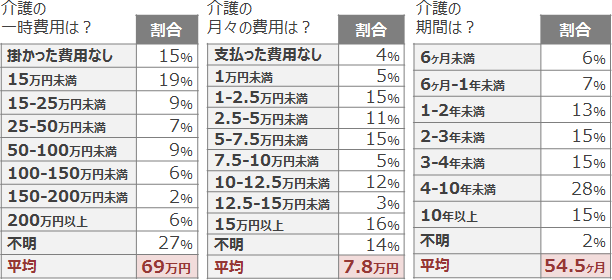

介護の一時費用、月々の費用、期間※3

介護は人それぞれですが、介護にかかる平均的な費用の目安は500万円(≒69万円+7.8万円×54.5ヵ月)です。つまり、80代までに500万円ということです。私は「もし介護が必要になっても、娘にはお金で迷惑をかけたくない」との想いから、50歳になった去年、つみたてNISAで介護への備えを始めました。50代、60代からでも十分間に合いますから、皆さんもつみたてNISAで介護への備えを始めてみませんか?

- ※1 出所)総務省統計局「家計調査年報(家計収支編)」(2018年)

- ※2 出所)厚生労働省「平成28年度介護給付費等実施調査の概況(平成28年11月調査分)」

- ※3 出所)生命保険センター「生命保険に関する全国実態調査(平成30年度)」

大和証券 確定拠出年金ビジネス部

2019/6/28作成