ライフプランコラム「いま、できる、こと」vol.31(2019年1月4日)教育資金が準備できないときは?/(2)国の教育ローンも選択肢

ライフプランコラム「いま、できる、こと」vol.31(2019年1月4日)教育資金が準備できないときは?/(2)国の教育ローンも選択肢

前回コラムでは、教育資金が準備できなかったとき、まず最初に検討すべき選択肢として奨学金の話を紹介しました。そもそも論として認識しなければならないのは、「奨学金は子どもが借りて子どもが返済する」という点です。そして、子どもではなく、「親が借りて親が返済する」という選択肢が、日本政策金融公庫の「国の教育ローン(教育一般貸付)」となります。今回は「国の教育ローン」の特徴や仕組みを奨学金と比較しながら確認してみましょう。

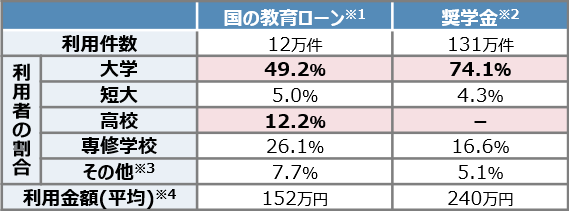

国の教育ローンと奨学金の利用状況

- ※1 平成29年度実績(日本政策金融公庫HPより作成)

- ※2 日本学生支援機構 「平成28年度 奨学事業に関する実態調査報告」(2018/6)

- ※3 その他とは、大学院、高等専門学校、外国の大学など

- ※4 大学生への平均融資額(奨学金は有利子で利用者が最多の月額5万円の4年分)

まず、利用件数を比較すると「国の教育ローン」は奨学金の1/10ですね。「最初に奨学金を検討する」という点が裏付けられるデータだと言えます。また、教育費負担が大きい大学で利用者が多いという点は共通していますが、「国の教育ローンは高校進学時も利用できる」という特徴もみてとれます。

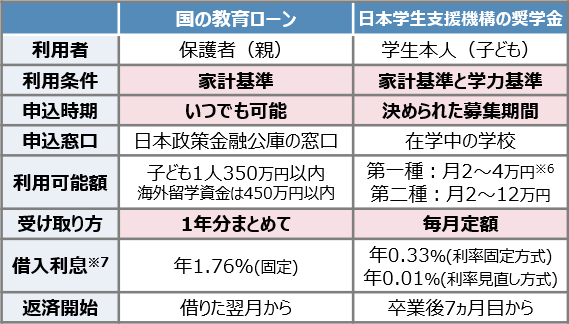

国の教育ローンと奨学金の制度比較※5

- ※5 日本政策金融公庫と日本学生支援機構のパンフレットを基に大和証券作成

- ※6 私立大学、自宅通学の場合

- ※7 国の教育ローンは2018/5/10現在、奨学金は2017/3末現在

奨学金と制度を比較して分かる、「国の教育ローン」の特徴は、(1)親にまとまった金額が一括して融資され、(2)利用条件に子どもの学力が問われず、そして、(3)入学金にも充当できる、ということだと思います。ですので、入学金や大学生活のセットアップは「国の教育ローン」で、在学中の学費等は奨学金でまかなう、という使い分けもアリだと思います。

大和証券 確定拠出年金ビジネス部

2018/10/26作成