ライフプランコラム「いま、できる、こと」vol.18(2018年10月5日)「医療保険は不要派」vs「医療保険は必要派」

ライフプランコラム「いま、できる、こと」vol.18(2018年10月5日)「医療保険は不要派」vs「医療保険は必要派」

いわゆるFP(ファイナンシャル・プランナー)の間でも賛否両論があるのが、「民間の医療保険(以下、医療保険)に入るべきか、それとも、入る必要はないのか?」というテーマです。今回は「医療保険は不要派」と「医療保険は必要派」のそれぞれの主張をご紹介しましょう。

「医療保険は不要派」は、日本は公的医療保険がとても充実しているから、と理論武装します。例えば、日本では1961年に国民皆保険が確立されており、医療費の自己負担は原則3割のみで済みます。最近では、自治体が住民を呼び込む手段として、子どもの医療費の窓口負担無料化や助成対象年齢の引き上げが広がっていることも、その主張を後押ししています。さらに、健康保険の「高額療養費制度」には、1ヶ月の医療費の自己負担に上限が設けられ、最大でも9万円程度※に抑えることができます。このような手厚い公的医療保険があることを考えれば、「病気や怪我のリスクは、医療保険ではなく、貯蓄でまかなうほうが合理的」との考えにも一理あります。

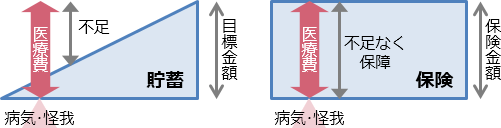

一方、「医療保険は必要派」は、「貯蓄は三角、保険は四角」と主張します。イメージ図のように、貯蓄が貯まる前に病気や怪我になった場合、必要なお金が不足してしまいますが、保険は加入直後から貯蓄の有無に関係なく、必要なお金を用意することができる、ということです。特に、貯蓄の少ない若い人にとっては、「健康なほうが医療保険に入りやすい」ということとあわせて、医療保険に入る意味合いは大きいと言えます。また、TVCM曰く、「人生100年時代、2人に1人はガンになる」とのことですので、健康保険ではカバーできない先進医療等への備えとして、「ガン保険には入るべき」との考え方もあるでしょう。

「貯蓄は三角、保険は四角」のイメージ図

持病のある私は「医療保険は必要派」ですが、最近気になっているのが、“健康増進型保険”という新商品です。健診や運動がポイント化され保険料が変動する商品ですが、AIやビッグデータの時代にあっては、個人の健康データをもとに設計される色々な保険が出てくると思います。私も、少しでも健康であることが大事だと考え、万歩計を購入し、毎日意識して歩いています。ところが先日、私が娘に「ガラケーの色とあわせて、真っ赤な万歩計を買ったんだ↑」と自慢したところ、「そんなのスマホでできるのに↓ ダサッ(冷笑)」とバッサリ。娘には無駄遣い扱いされてしまったようです、私の健康への第一歩は…。

- ※年齢や所得区分により異なる。例えば、70歳未満で月収30万円の方が、1ヶ月で医療費が100万円かかった場合の自己負担上限は87,430円(=80,100円+(100万円-26.7万円)×1%)。

大和証券 確定拠出年金ビジネス部

2018/7/27作成