![]()

2015年9月7日現在

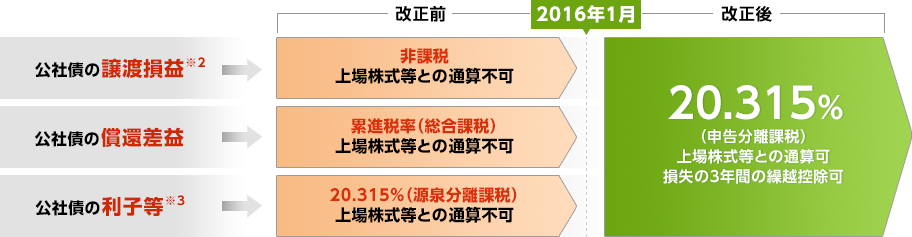

「金融所得課税の一体化」に伴い、2016年1月以降、上場株式・株式投資信託・公社債投資信託・公社債(債券)の税制が統一されます。

金融所得課税の一体化について

2016年1月から変わる公社債・公社債投資信託の税制について、動画でわかりやすく解説します。 (配信時間:12分11秒)

![]()

![]()

- 公社債※1・公社債投資信託の譲渡益が課税対象となります。

- 公社債・公社債投資信託の売買や償還に係る損益、利子や分配金が、上場株式等の譲渡損益や配当等と通算できるようになります。また、確定申告を行なうことで、損失の3年間の繰越控除が可能となります。

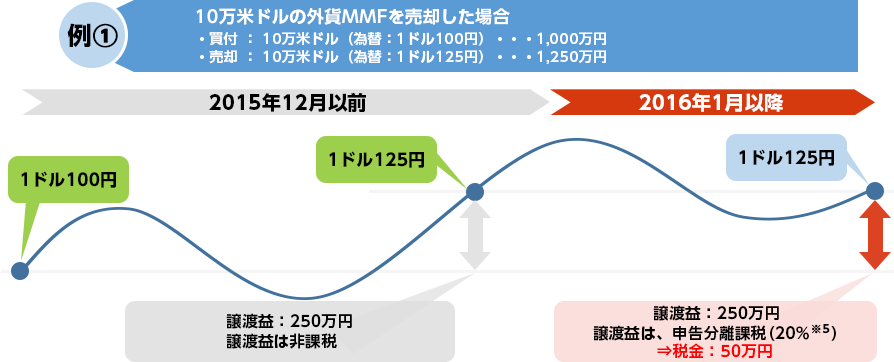

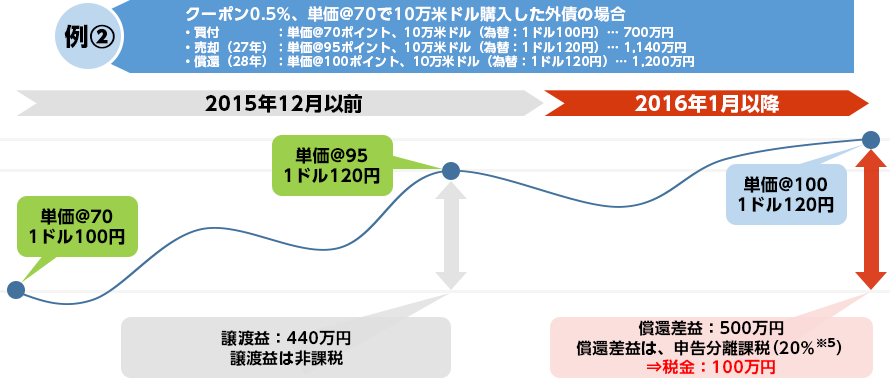

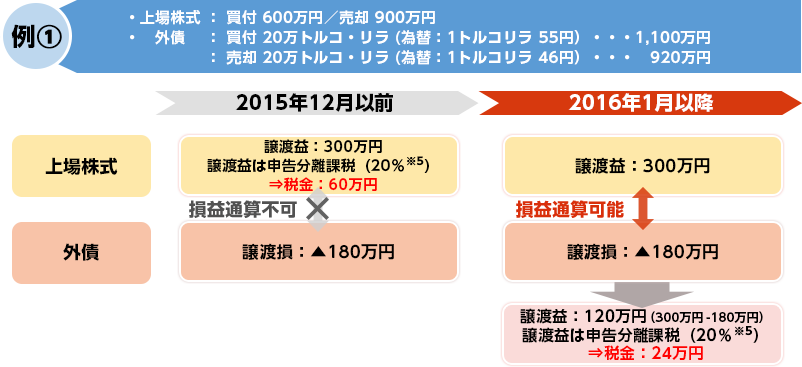

改正のイメージ

![]()

![]()

![]()

![]()

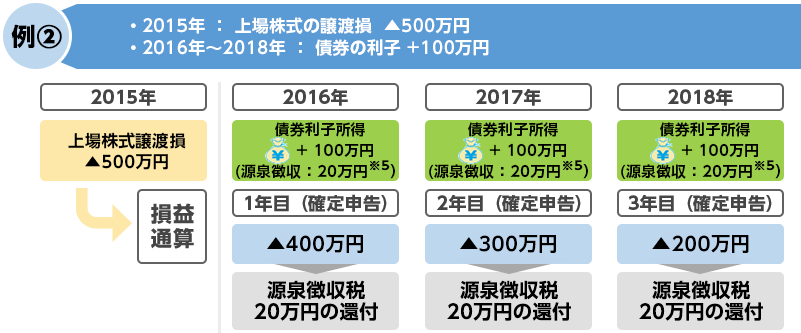

損益通算の範囲

![]()

![]()

![]()

![]()

![]()

- 公社債・公社債投資信託が特定口座の対象になります。

- 特定口座の源泉徴収あり口座の場合※7、特定口座内にて源泉徴収や損益通算を行ないます。

●特定口座対象商品(2016年以降)

| 上場株式 | 上場株式、ETF(上場投資信託)、上場REIT(不動産投資信託)、ETN(上場投資証券)等 | |

| 公募株式投資信託 | 国内株式投資信託、外国株式投資信託 | |

| 特定公社債 |  |

円貨建て債券、外貨建て債券(仕組み債を含む)

※当社が個人のお客さまを対象に取り扱っている債券は、一部の例外を除き、特定公社債に該当します。 |

| 公社債投資信託 | |

「ダイワ外貨MMF」、「ダイワMRF」、「公社債投信」等 |

●特定公社債、公社債投資信託の特定口座への組入れについて

2016年1月1日時点で、お客さまが既に当社にて特定口座を開設している場合は、原則として、お客さまの保有されている公社債や公社債投資信託を特定口座に自動的に組入れさせていただく予定です。

また、経過措置として、2016年1月1日から2016年12月31日までであれば、特定口座に受け入れることができる予定ですが、その場合は取得価額が確認できるもの(取引報告書等)が必要です。

※銘柄や取得時期によっては特定口座に組入れることができない場合があります。

※1 本ページの公社債とは、特定公社債(国債、地方債、外国国債、外国地方債、公募公社債、上場公社債等)を指します。

※2 公募公社債投信の換金・償還時の損益を含みます。

※3 公社債の利子の他、公募公社債投資信託(MRF等)の収益分配金を含みます。

※4 国内上場株式等の配当金を特定口座内で損益通算を行なうためには、株式数比例配分方式への加入が必要となります。

※5 復興特別所得税は考慮していません。

※6 譲渡損等の3年間の繰越控除を利用する場合や他の口座での取引と損益通算する場合は確定申告が必要です。

※7 配当所得や利子所得は源泉徴収なし口座でも源泉徴収されます。

公社債・公社債投資信託の税制改正についてよくあるご質問

Q.

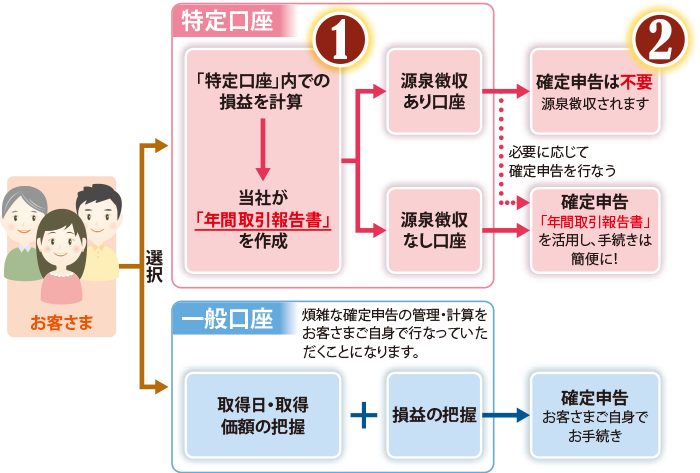

「特定口座」はどのような制度なのですか?

A.

特定口座を開設するとその口座で行なわれた取引について、取得価額の計算から損益通算後の所得の計算までをお客さまに代わって大和証券が行ない、「特定口座年間取引報告書」を作成しますので、簡単に確定申告を行なうことができます。

|

取得価額の計算から損益通算後の所得の計算まで、お客さまに代わって当社が行ないます。 特定口座を開設するとその口座内での年間の譲渡所得を記載した「特定口座年間取引報告書」を作成します。また、これを利用することで、簡単に確定申告を行なうことができます。「源泉徴収あり口座」の場合は、配当所得・利子所得も「特定口座年間取引報告書」に記載します。 |

|

「源泉徴収あり口座」を選択すると、特定口座内での売却・解約・償還や損益通算に関してその都度、当社が納税の手続きを行ないますので、確定申告が不要※となります。 ※譲渡損失の3年間の繰越控除を利用する場合や他の口座での取引と損益通算する場合は確定申告が必要です。 |

本ページは、金融所得課税の一体化の説明資料として大和証券株式会社が作成したものです。なお、本ページは各種の信頼できると思われる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。本ページは2015年7月時点での情報を基に作成されたものですが、今後税制改正等が行なわれた場合、記載内容が変更となる可能性があります。

特定口座に関するご留意事項

(1) 特定口座の開設は、1つの証券会社に1口座のみとなります。

(2) 特定口座のご開設日より前、および廃止日以降のお取引は「特定口座年間取引報告書」には記載されません。

(3) 損益や税額の計算は受渡日を基準に行ないます。

※ 同一約定日に同一銘柄の株式で売買双方の約定があった場合(信用取引等を除く)、同一銘柄毎に、まず買い約定分から取得価額を計算し、その後に売り約定分についての売却損益を計算いたします。

(4) 外国株式や外貨建て債券等の取得価額や損益、税額は約定日時点の円貨に換算して計算いたします。

(5) 上場株式等の同一銘柄で、特定口座の計算対象残高と計算対象外残高を管理している場合は、以下のお取扱いの順序となります。

・ 売却は、当該特定口座で同一銘柄の上場株式等の特定口座計算対象残高と対象外残高を管理している場合は、特定口座計算対象残高からの売却となります。

・ 払出は、当該特定口座で同一銘柄の上場株式等の特定口座計算対象残高と対象外残高を管理している場合は、特定口座計算対象外残高からの払出しとなります。

・ その他の取引に関しては、当社所定の方法により行ないます。

(6) 国内公募投資信託(非上場)のうち、特定口座の計算対象とするお手続きをされていない銘柄につきましては、その後の特定口座を通じての同銘柄のお買付分につきましても計算対象とはなりません。

(7) ストックオプション口座を、特定口座とすることはできません。

(8) 特定口座でのお取引を始められる際には、約款をご確認ください。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。