iDeCoとは?

「iDeCo」とは「個人型確定拠出年金」の愛称で、国民年金などのいわゆる公的年金に上乗せする形で、自身で将来の年金資産を運用できる制度です。2022年7月時点で256万人の加入者がおり、月々5,000円から手軽に始められる資産運用として注目されています。月々の拠出金額は所得控除の対象となり、節税にもなることから、効率よく運用ができる点も魅力です。2022年の法改正では加入対象者が大幅に拡大されました。ぜひあなたも「ダイワのiDeCo」で、かしこく資産運用をはじめてみませんか?

iDeCoのしくみ

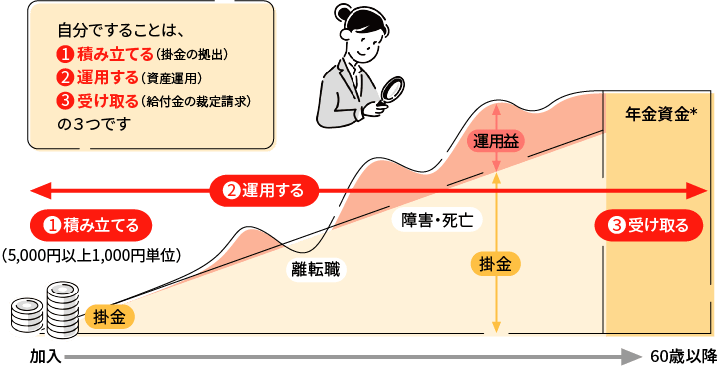

iDeCo(個人型確定拠出年金)は、自分で積み立てたお金を、自分で運用して将来の老後資金を育てるしくみです。

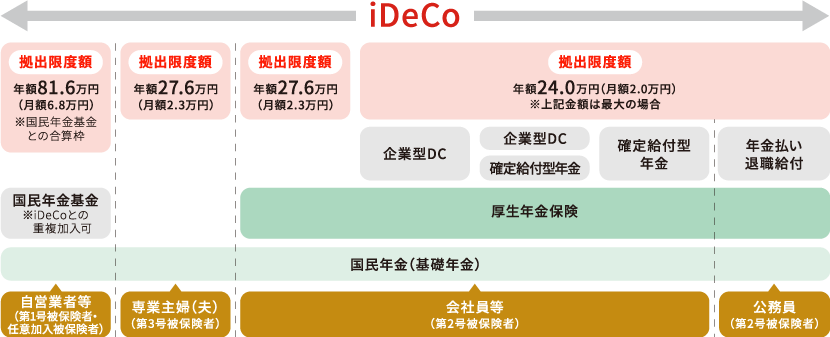

iDeCoの加入資格および掛金拠出限度額

加入資格により、積み立てられる金額(拠出できる掛金)の上限額が異なります。

*1 企業型DCの拠出限度額は、月額5.5万円からDB等の他制度掛金相当額(仮想掛金額)を控除した額。他制度掛金相当額は、DB等の給付水準から企業型DCの事業主掛金に相当する額として算定したもので、複数の他制度に加入している場合は合計額。他制度には、DBのほか、厚生年金基金・私立学校教職員共済制度・石炭鉱業年金基金を含む。施行(令和6年12月1日)の際、現に事業主が実施する企業型DCの拠出限度額については、施行の際の企業型DC規約に基づいた従前の掛金拠出を可能とする(経過措置)。ただし、施行日以後に、確定拠出年金法第3条第3項第7号に掲げる事項を変更する規約変更を行った場合、確定給付企業年金法第4条第5号に掲げる事項を変更する規約変更を行うことによって同法第58条の規定により掛金の額を再計算した場合、DB等の他制度を実施・終了した場合等は、経過措置の適用は終了。マッチング拠出を導入している企業の企業型DC加入者は、企業型DCの事業主掛金額を超えず、かつ、事業主掛金額との合計が拠出限度額(月額5.5万円からDB等の他制度掛金相当額を控除した額)の範囲内で、マッチング拠出が可能。マッチング拠出かiDeCo加入かを加入者ごとに選択することが可能。

*2 企業年金(企業型DC、DB等の他制度)の加入者は、月額2.0万円、かつ、事業主の拠出額(各月の企業型DCの事業主掛金額とDB等の他制度掛金相当額)との合計が月額5.5万円の範囲内で、iDeCoの拠出が可能。公務員についても、同様に、月額2.0万円、かつ、共済掛金相当額との合計が月額5.5万円の範囲内で、iDeCoの拠出が可能。

- 上図のように上限金額まで掛金の拠出が可能です。

- 毎月定額払いの場合、下限は5,000円からで、1,000円単位で利用金額を設定できます。(第1号被保険者の方で、国民年金付加保険料または国民年金基金の掛金を納付されている方は、その額と毎月の掛金と合算して68,000円が上限となります。)

- 毎月定額払いの他に特定の月にとりまとめて払込むこと(年単位拠出)も可能です。

→年単位拠出が可能な人は、事業主の拠出がない「国民年金第1号被保険者」、「企業型DC、DB等の他制度のいずれにも加入していない国民年金第2号被保険者」、「国民年金第3号被保険者」となります。

iDeCoのメリットは?

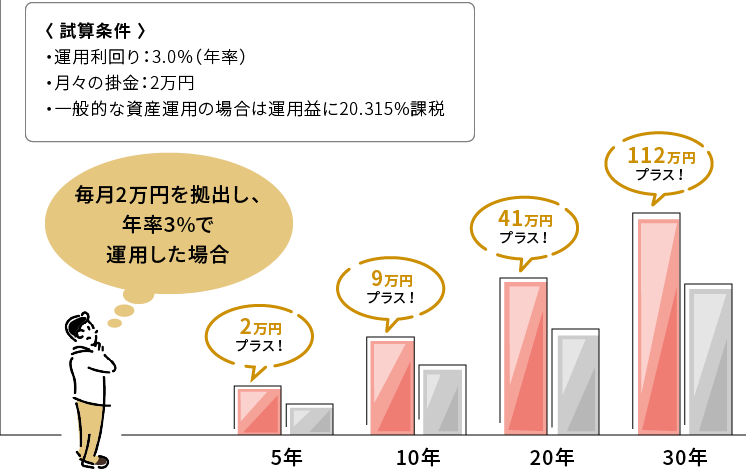

運用時は非課税

運用益に課税されずすべて再投資されるため複利効果を最大限に活かすことができます。

複利投資と非課税の効果は積立期間が長くなるにつれて拡大します。

資産額の推移(イメージ)

掛金は全額所得控除(小規模企業共済等掛金控除)

課税所得300万円の方がiDeCoに加入し毎月定額払いにて上限額まで拠出した場合

| 所得控除による年間の税制メリット(イメージ) | ||||

|---|---|---|---|---|

| 課税所得金額 | 税率 (所得税・住民税) |

月額掛金 | ||

| 自営業 | 会社員 | 公務員 | ||

| 68,000円 | 23,000円 | 20,000円 | ||

| 税制メリット額 (年額、千円未満切り捨て) |

||||

| 195万円以下 | 15.105% | 12.3万円 | 4.1万円 | 3.6万円 |

| 195万円超~330万円以下 | 20.210% | 16.4万円 | 5.5万円 | 4.8万円 |

| 330万円超~695万円以下 | 30.420% | 24.8万円 | 8.3万円 | 7.3万円 |

| 695万円超~900万円以下 | 33.483% | 27.3万円 | 9.2万円 | 8.0万円 |

| 900万円超~1,800万円以下 | 43.693% | 35.6万円 | 12.0万円 | 10.4万円 |

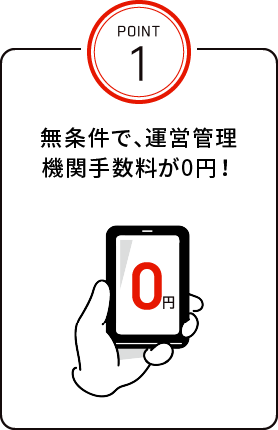

iDeCoの手数料はいくらかかるの?

「ダイワのiDeCo」では、初期手数料および定期的な手数料に関して、運営管理機関(大和証券)にお支払いただく手数料が「無条件で、だれでも、0円」です。

定期的な手数料※1

| 対象者 | 手数料 | 内訳 | |||

|---|---|---|---|---|---|

| 国民年金 基金連合会※2 |

運営管理 機関 |

事務委託先 金融機関※3 |

|||

| 加入者 (掛金を拠出する場合) |

月額 | 171円 | 105円 |  |

66円 |

| 運用指図者 (掛金を拠出しない場合) |

月額 | 66円 | - | 66円 | |

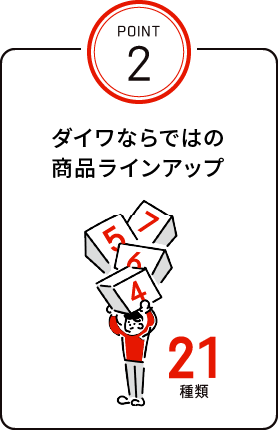

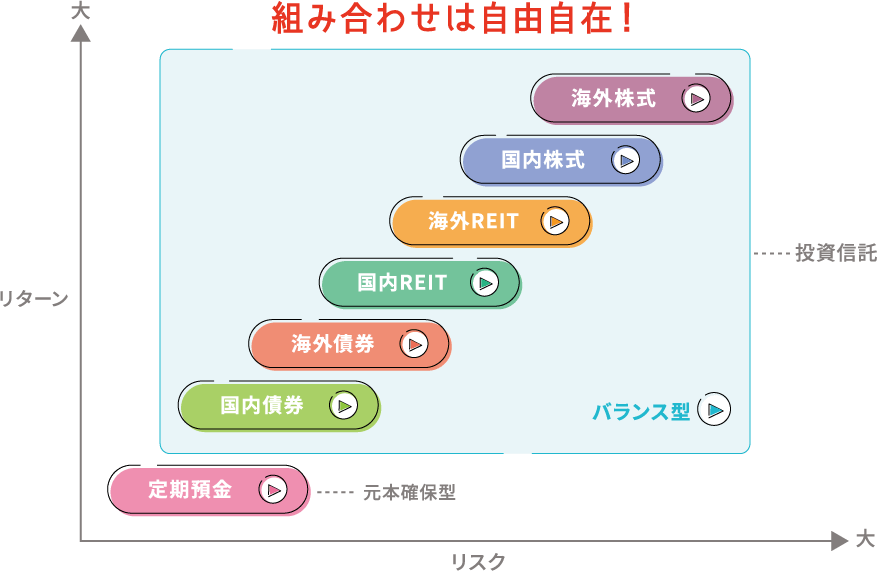

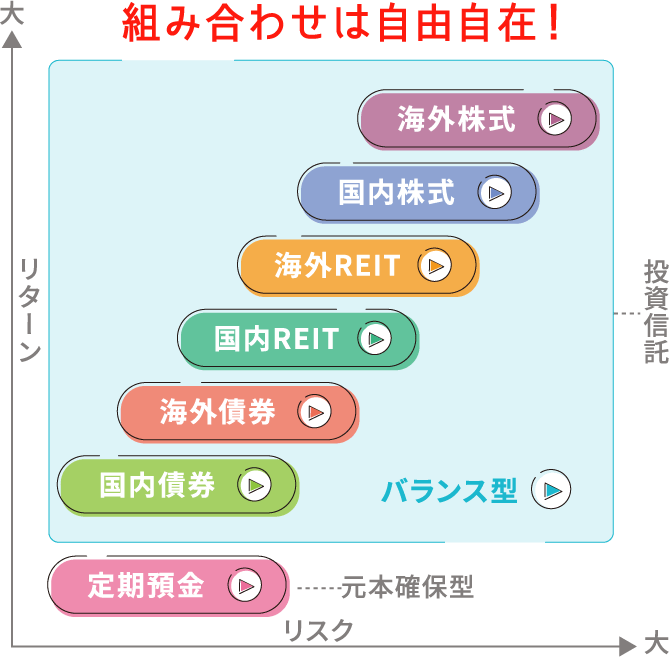

ダイワの商品ラインアップは?

お客様それぞれに合った多様な運用スタイルが実現可能です。

「ダイワのiDeCo」は、投資の三大原則である「長期・積立・分散」の特性を活用して、老後の資産形成のため、初心者から投資経験者に至るまで、幅広いニーズにお応えする商品をラインアップしました。

- 初心者の方

-

今まで投資をしたことがなく、どの商品で運用したらいいか分からない・・・

初心者の方でも、

プロにお任せで安心!- 専門家に分散投資とメンテナンスを任せるバランス・ファンドをご用意しています。

- 元本確保型商品もご用意しています。

初心者向け

ラインアップ

- 中級者の方

-

自分で決めて分散投資をやってみたい!

ご自身でアレンジ

して運用できる!- マーケットの動きに連動するインデックス・ファンドをご用意しています。

- ご自身に合わせた分散投資が可能です。

中級者向け

ラインアップ

- 上級者の方

-

今までの経験をいかして運用したい!

オリジナルの投資

スタイルが選べる!- マーケットの動きを上回る成果を目指すアクティブ・ファンドをご用意しています。

- 投資対象や投資地域に特徴がありますので、独自の運用が可能です。

上級者向け

ラインアップ

すべての

ラインアップはこちら

初心者向けラインアップ

あらかじめ定められた資産配分で分散投資とメンテナンスを行う運用商品

- 投資対象:決定済み

- 配分割合:決定済み

- メンテナンス:専門家

| 運用方法 投資対象 |

商品名 | 運用管理 費用 |

|---|---|---|

| 運用方法:バランス 投資対象:国内外/株式・ 債券・REIT |

DCダイワ・ワールドアセット (六つの羽/安定コース) 運用会社:大和アセットマネジメント |

運用管理費用:0.9900% |

| DCダイワ・ワールドアセット (六つの羽/6分散コース) 運用会社:大和アセットマネジメント |

運用管理費用:1.1550% | |

| DCダイワ・ワールドアセット (六つの羽/成長コース) 運用会社:大和アセットマネジメント |

運用管理費用:1.3200% | |

国内外の株式・債券・REIT(不動産投資信託)の六つの資産に分散投資し、安定的な配当等収益の確保と信託財産の着実な成長を目指して運用するバランス・ファンドです。債券比率を高めた「安定コース」、六つの資産に均等に投資する「6分散コース」、株式の比率を高めた「成長コース」に分かれます。どの資産にどの比率で投資するかはあらかじめ決まっており、マーケット動向に応じて、専門家がメンテナンスしてくれます。「何に投資したらよいかわからない」「メンテナンスの方法がわからない」といった投資初心者の方に向いています。 |

||

投資元本を確保するための商品

| 分類 | 商品名 |

|---|---|

| 元本確保型 商品 |

あおぞらDC定期(1年)

運用会社:あおぞら銀行 |

| 1年満期定期預金 満期日前に中途解約のときは預入期間に応じて次の中途解約利率(小数点第3位以下切捨)を適用 6ヶ月未満・・・解約日の「あおぞら銀行」の普通預金金利 6ヶ月以上1年未満・・・約定利率×50% |

中級者向けラインアップ

ご自身で投資対象や運用比率を決め分散投資やメンテナンスを行う運用商品

- 投資対象:自由

- 配分割合:自由

- メンテナンス:自身

| 運用方法 投資対象 |

商品名 | 運用管理 費用 |

|---|---|---|

| 運用方法:インデックス 投資対象:国内/株式 |

DCダイワ日本株式インデックス

運用会社:大和アセットマネジメント 国内株式の動向をあらわす指数である東証株価指数(TOPIX)に連動して運用します。 |

運用管理費用:0.2750% |

| 運用方法:インデックス 投資対象:国内/債券 |

DCダイワ日本債券インデックス

運用会社:大和アセットマネジメント 国内債券の動向を示すダイワ・ボンド・インデックス(DBI)総合指数に連動して運用します。 |

運用管理費用:0.2750% |

| 運用方法:インデックス 投資対象:海外/株式 |

DCダイワ外国株式インデックス

運用会社:大和アセットマネジメント モルガンスタンレー・キャピタル・インターナショナルが提供するMSCIコクサイ指数(円ベース)に連動して運用します。 |

運用管理費用:0.2750% |

| 運用方法:インデックス 投資対象:海外/債券 |

DCダイワ外国債券インデックス

運用会社:大和アセットマネジメント FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)、つまり、日本を除く世界の主要国の国債動向をあらわす指数に連動して運用します。 |

運用管理費用:0.2530% |

| 運用方法:インデックス 投資対象:国内/株式 |

ダイワつみたてインデックス日本株式

運用会社:大和アセットマネジメント 東証株価指数(TOPIX)に連動して運用しますが、運用管理費用が比較的低く設定されています。 |

運用管理費用:0.1540% |

| 運用方法インデックス 国内/債券 |

ダイワつみたてインデックス日本債券

運用会社:大和アセットマネジメント 国内債券の動向を示すNOMURA-BPI総合指数に連動して運用しますが、運用管理費用が比較的低く設定されています。 |

運用管理費用:0.1320% |

| 運用方法:インデックス 投資対象:海外/株式 |

ダイワつみたてインデックス外国株式

運用会社:大和アセットマネジメント MSCIコクサイ指数(円ベース)に連動して運用しますが、運用管理費用が比較的低く設定されています。 |

運用管理費用:0.1540% |

| 運用方法:インデックス 投資対象:海外/債券 |

ダイワつみたてインデックス外国債券

運用会社:大和アセットマネジメント FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)に連動して運用しますが、運用管理費用が比較的低く設定されています。 |

運用管理費用:0.1540% |

| 運用方法:インデックス 投資対象:国内/REIT |

DC・ダイワJ-REITオープン

運用会社:大和アセットマネジメント REITとは不動産投資信託のことです。東証上場のREITを対象とした東証REIT指数(配当込み)に連動して運用します。 |

運用管理費用:0.3740% |

| 運用方法:インデックス 投資対象:海外/REIT |

DCダイワ・グローバルREIT インデックスファンド 運用会社:大和アセットマネジメント スタンダード&プアーズファイナンシャルサービシーズエルエルシー社が算出するS&P先進国REIT指数(除く日本)(円ベース)に連動して運用します。 |

運用管理費用:0.3410% |

上級者向けラインアップ

「市場全体を上回る」・「特定の地域に投資する」ための運用商品

- 投資対象:自由

- 配分割合:自由

- メンテナンス:自身

| 運用方法 投資対象 |

商品名 | 運用管理 費用 |

|---|---|---|

| 運用方法:アクティブ 国内/株式 |

フィデリティ・日本成長株・ファンド

運用会社:フィデリティ投信 個別企業分析により成長企業を選定することで長期的にTOPIXを上回ることを目指して運用します。 |

運用管理費用:1.6830% |

| 運用方法:アクティブ 投資対象:国内外/株式 |

ひふみ年金

運用会社:レオス・キャピタルワークス 国内外の上場株式を主要な投資対象とし、市場価値が割安と考えられる銘柄を選別して長期的に投資します。 |

運用管理費用:0.8360% |

| 運用方法:アクティブ 投資対象:海外/株式 |

大和住銀DC外国株式ファンド

運用会社:三井住友DSアセットマネジメント MSCIコクサイ指数(円ベース)を中長期的に上回ることを目指して運用します。 |

運用管理費用:2.0020% |

| ダイワ米国厳選株ファンド -イーグルアイ-Bコース (為替ヘッジなし) 運用会社:大和アセットマネジメント 米国の株式の中から、割安と判断される銘柄を厳選して集中投資することにより信託財産の成長を目指して運用します。 |

運用管理費用:1.9030% | |

| UBS中国株式ファンド

運用会社:UBSアセット・マネジメント 中国の株式を投資対象とし、信託財産の長期的成長を目指して運用します。 |

運用管理費用:1.8392% | |

| ブラックロック・インド株ファンド

運用会社:ブラックロック・ジャパン インド株式により信託財産の長期的な成長を目指して運用します。 |

運用管理費用:1.7840% | |

| ダイワ・ブラジル株式ファンド

運用会社:大和アセットマネジメント ブラジル株式に投資し、中長期的にボベスパ指数(円換算)を上回る運用成果を目指して運用します。 |

運用管理費用:1.8480% |

すべてのラインアップはこちら

投資信託

※運用管理費用(=信託報酬)は年率、税込(2024年12月11日現在)

国内株式

| 商品名 | 運用管理費用 |

|---|---|

| DCダイワ日本株式インデックス

運用会社:大和アセットマネジメント 国内株式の動向をあらわす指数である東証株価指数(TOPIX)に連動して運用します。 |

運用管理費用:0.2750% |

| フィデリティ・日本成長株・ファンド

運用会社:フィデリティ投信 個別企業分析により成長企業を選定することで長期的にTOPIXを上回ることを目指して運用します。 |

運用管理費用:1.6830% |

| ダイワつみたてインデックス日本株式

運用会社:大和アセットマネジメント 東証株価指数(TOPIX)に連動して運用しますが、運用管理費用が比較的低く設定されています。 |

運用管理費用:0.1540% |

| ひふみ年金

運用会社:レオス・キャピタルワークス 国内外の上場株式を主要な投資対象とし、市場価値が割安と考えられる銘柄を選別して長期的に投資します。 |

運用管理費用:0.8360% |

海外株式

| 商品名 | 運用管理費用 |

|---|---|

| DCダイワ外国株式インデックス

運用会社:大和アセットマネジメント モルガンスタンレー・キャピタル・インターナショナルが提供するMSCIコクサイ指数(円ベース)に連動して運用します。 |

運用管理費用:0.2750% |

| 大和住銀DC外国株式ファンド

運用会社:三井住友DSアセットマネジメント MSCIコクサイ指数(円ベース)を中長期的に上回ることを目指して運用します。 |

運用管理費用:2.0020% |

| UBS中国株式ファンド

運用会社:UBSアセット・マネジメント 中国の株式を投資対象とし、信託財産の長期的成長を目指して運用します。 |

運用管理費用:1.8392% |

| ブラックロック・インド株ファンド

運用会社:ブラックロック・ジャパン インド株式により信託財産の長期的な成長を目指して運用します。 |

運用管理費用:1.7840% |

| ダイワ・ブラジル株式ファンド

運用会社:大和アセットマネジメント ブラジル株式に投資し、中長期的にボベスパ指数(円換算)を上回る運用成果を目指して運用します。 |

運用管理費用:1.8480% |

| ダイワつみたてインデックス外国株式

運用会社:大和アセットマネジメント MSCIコクサイ指数(円ベース)に連動して運用しますが、運用管理費用が比較的低く設定されています。 |

運用管理費用:0.1540% |

| ダイワ米国厳選株ファンドーイーグルアイーBコース(為替ヘッジなし)

運用会社:大和アセットマネジメント 米国の株式の中から、割安と判断される銘柄を厳選して集中投資することにより信託財産の成長を目指して運用します。 |

運用管理費用:1.9030% |

国内債券

| 商品名 | 運用管理費用 |

|---|---|

| DCダイワ日本債券インデックス

運用会社:大和アセットマネジメント 国内債券の動向を示すダイワ・ボンド・インデックス(DBI)総合指数に連動して運用します。 |

運用管理費用:0.2750% |

| ダイワつみたてインデックス日本債券

運用会社:大和アセットマネジメント 国内債券の動向を示すNOMURA-BPI総合指数に連動して運用しますが、運用管理費用が比較的低く設定されています。 |

運用管理費用:0.1320% |

海外債券

| 商品名 | 運用管理費用 |

|---|---|

| DCダイワ外国債券インデックス

運用会社:大和アセットマネジメント FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)、つまり、日本を除く世界の主要国の国債動向をあらわす指数に連動して運用します。 |

運用管理費用:0.2530% |

| ダイワつみたてインデックス外国債券

運用会社:大和アセットマネジメント FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)に連動して運用しますが、運用管理費用が比較的低く設定されています。 |

運用管理費用:0.1540% |

国内REIT

| 商品名 | 運用管理費用 |

|---|---|

| DC・ダイワJ-REITオープン

運用会社:大和アセットマネジメント REITとは不動産投資信託のことです。東証上場のREITを対象とした東証REIT指数(配当込み)に連動して運用します。 |

運用管理費用:0.3740% |

海外REIT

| 商品名 | 運用管理費用 |

|---|---|

| DCダイワ・グローバルREITインデックスファンド

運用会社:大和アセットマネジメント スタンダード&プアーズファイナンシャルサービシーズエルエルシー社が算出するS&P先進国REIT指数(除く日本)(円ベース)に連動して運用します。 |

運用管理費用:0.3410% |

バランス型

| 商品名 | 運用管理費用 |

|---|---|

| DCダイワ・ワールドアセット(六つの羽/安定コース)

運用会社:大和アセットマネジメント |

運用管理費用:0.9900% |

| DCダイワ・ワールドアセット(六つの羽/6分散コース)

運用会社:大和アセットマネジメント |

運用管理費用:1.1550% |

| DCダイワ・ワールドアセット(六つの羽/成長コース)

運用会社:大和アセットマネジメント |

運用管理費用:1.3200% |

| 国内外の株式・債券・REIT(不動産投資信託)の六つの資産に分散投資し、安定的な配当等収益の確保と信託財産の着実な成長を目指して運用するバランス・ファンドです。債券比率を高めた「安定コース」、六つの資産に均等に投資する「6分散コース」、株式の比率を高めた「成長コース」に分かれます。どの資産にどの比率で投資するかはあらかじめ決まっており、マーケット動向に応じて、専門家がメンテナンスしてくれます。「何に投資したらよいかわからない」「メンテナンスの方法がわからない」といった投資初心者の方に向いています。 | |

元本確保型

定期預金

| 商品名 |

|---|

| あおぞらDC定期(1年)

運用会社:あおぞら銀行 |

| 1年満期定期預金 満期日前に中途解約のときは預入期間に応じて次の中途解約利率(小数点第3位以下切捨)を適用 6ヶ月未満・・・解約日の「あおぞら銀行」の普通預金金利 6ヶ月以上1年未満・・・約定利率×50% |