ライフプランコラム「知っトク!働くあなたの税金」(2026年7月10日)住民税通知書で始める!2026年「ふるさと納税」限度額管理のバイブル

ライフプランコラム「知っトク!働くあなたの税金」(2026年7月10日)住民税通知書で始める!2026年「ふるさと納税」限度額管理のバイブル

5~6月にかけて、お勤め先や自治体から手元に届く「住民税決定通知書」。実はこの通知書、今年の「ふるさと納税」の限度額をシミュレーションするためのツールになることをご存知でしょうか。

ふるさと納税は大変魅力的な制度ですが、寄付額が大きくなるほど、しっかりとした限度額の管理が重要になります。夏のボーナスや中間配当が見えてくるこの時期に、お手元の通知書を活用して今年の限度額を正しく逆算し、計画的な寄付をスタートさせましょう。

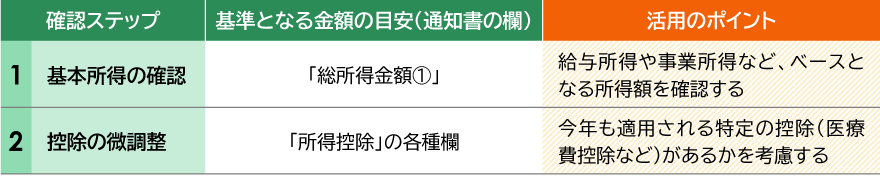

決定通知書のここをチェック!

今年の収入が前年と同水準と見込まれる場合、通知書の以下の項目が精度の高いシミュレーションのベースとなります。給与所得を中心とする会社員の方は、まず土台となる所得額を確認した上で、他の控除との兼ね合いをチェックすることが正確な試算への近道です。

※株式の売却益や配当を申告する場合、上記 1 2 に基づく限度額の試算が変動する可能性があります(特定口座等で申告不要とされる場合は影響がありません)。

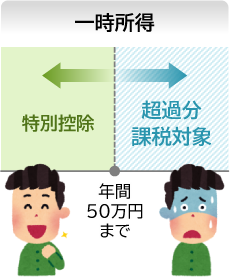

まとまった寄付をご検討の方は要注意! 「一時所得」の盲点

限度額に余裕があり、多額の寄付が可能な方ほど気をつけたいのが「返礼品は一時所得に該当する」という税務上のルールです。

一時所得には年間50万円の特別控除がありますが、受け取った返礼品の総額(寄付額の最大3割)と、生命保険の満期金など他の一時所得の合計が年間50万円を超えると、その超過分が課税対象となってしまいます。

返礼品の調達基準(3割以下)から逆算すると、他に一時所得がない場合でも、年間約166万円を超える寄付(返礼品相当額50万円超)をされる場合は、税負担が生じて本来のメリットが目減りしてしまう可能性があるため注意が必要です。

寄付は夏からの「分散型」がおすすめ

年末に慌てて一気に寄付を行うと、一時所得の枠を超えてしまったり、手配や管理に手間取ったりするリスクが高まります。

余裕のある夏の時期に、まずはシミュレーションした限度額の半分程度を先行して寄付し、年末にご自身の最終的な所得額が見えてから残りを調整する「分散型」のアプローチをおすすめします。本年中の株式売却などで限度額が大きく変動しそうな場合は、ぜひお早めに専門家へご相談ください。

![]()

本資料は、大和証券が作成日現在(2026年7月9日)把握している情報を基に作成しておりますが、その正確性・完全性を保証するものではありません。今後、法令・制度等が変更された場合、記載内容が変更となる可能性がありますので、予めご了承ください。