ライフプランコラム「知っトク!働くあなたの税金」(2026年4月23日)NISA貧乏?無理のない資産形成の黄金ルール

ライフプランコラム「知っトク!働くあなたの税金」(2026年4月23日)NISA貧乏?無理のない資産形成の黄金ルール

新年度が始まり、心機一転「今年こそはしっかり資産形成を!」と意気込んでいる方も多いのではないでしょうか。

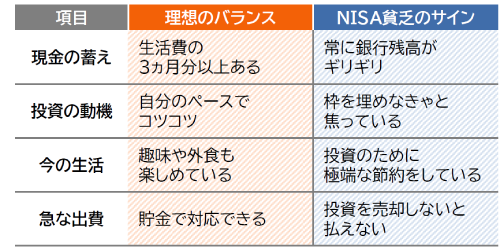

しかし、最近は「NISA貧乏」という言葉を耳にすることがあります。これは、新NISAの非課税枠を早く埋めようと無理な金額を投資に回しすぎて、手元の現金が足りなくなり、日々の生活がカツカツになってしまう状態を指します。資産形成において大切なのは、単に投資額を増やすことではなく、税金などを差し引いた「手元に残るお金」をいかに守り、賢く管理するかです。皆様の『手残り』を最大化する視点から、今回は、NISA貧乏に陥らないためにどのようにブレーキをかけるとよいか解説します。

なぜ「NISA貧乏」が起きるのか?

NISA貧乏に陥る最大の原因は、非課税枠を使い切らなきゃ損! という焦りです。現在のNISAには年間360万円という大きな非課税枠がありますが、これはあくまで上限であって目標ではありません。特にSNSなどで「最短5年で枠を埋めるのが望ましい」といった極端な意見を目にすると、無理をしてでも投資額を増やしたくなる心理が働きます。しかし、投資はあくまで「余剰資金(当面使う予定のないお金)」で行うのが鉄則。生活費や、数年以内に使う予定の貯金まで投資に回してしまうと、急な出費に対応できず、結局投資を解約して損をする……という本末転倒な結果を招きかねません。

チェックしたい「3つのお金」のバランス

投資額を決める前に、自分のお金が以下の3つにしっかり分かれているか確認してみましょう。

「NISA貧乏」になる方の多くは、❷「備えるお金」を飛ばして❸に全振りしてしまっています。

まずは、銀行口座に一定の安心(現金)がある状態を作ることが、長く投資を続けるための最大のコツです。

NISAの最大の武器は「いつでも止められる」こと

もし今、投資額が多すぎて生活が苦しいと感じているなら、迷わず積立額を減らすことを検討してください。iDeCoは原則60歳まで引き出せませんが、NISAは積立額の変更や停止、売却がいつでも自由に行えます。この柔軟さこそがNISAの大きなメリットです。家計が苦しい月は無理をせず、ボーナス月や余裕がある時に少し増やす。そんな今の生活を犠牲にしないゆるやかな投資こそが、結果として一番長く続き、資産を育てることに繋がります。

資産形成は100メートル走ではなくマラソンです。最初から全力疾走して息切れしてしまうよりも、自分のペースで走り続ける人の方が、遠いゴールに確実にたどり着けます。新年度、新しい給与明細を手に取ったら、「今の生活を楽しめているか?」を自分に問いかけてみてください。今の幸せと未来の安心、その両方を大切にするバランスの取れた資産形成を目指しましょう。

- ※合計所得金額が2,400万円を超えると段階的に基礎控除額が減り、2,500万円を超えると適用されなくなります。

![]()

本資料は、大和証券が作成日現在(2026年4月23日)把握している情報を基に作成しておりますが、その正確性・完全性を保証するものではありません。今後、法令・制度等が変更された場合、記載内容が変更となる可能性がありますので、予めご了承ください。