ライフプランコラム「知っトク!働くあなたの税金」(2025年11月28日)老後の心配は、国の制度を理解してから!~企業型DC~

ライフプランコラム「知っトク!働くあなたの税金」(2025年11月28日)老後の心配は、国の制度を理解してから!~企業型DC~

年金の種類

我が国では、老後を支える公的年金制度として国民年金や厚生年金があります。ただ、これだけでは老後が不安と考えられている方も多いかと思います。そのような方のために用意されているのが、企業年金や個人型確定拠出年金(iDeCo)になります。企業年金の中には、税制上の優遇措置が認められるものとして、企業型確定拠出年金(企業型DC)という制度があります。まだ聞きなれない方もいらっしゃると思いますが、“企業”年金と聞いて、 「会社がすべてしてくれるので自分には関係ないのでは?」と思われていないでしょうか。

答えはNoです。企業型DCとは、みなさんが自分事として捉える必要がある制度なのです!

なぜならば、企業型DCとは、「企業が拠出した掛金」と「あなたの運用指図による運用収益」との合計額が、あなたの将来の給付額となる企業年金制度だからです。

企業型DCの醍醐味

企業型DCの醍醐味は、何といっても会社が拠出したお金を「あなた自身が運用する」ことにあるかと思います。

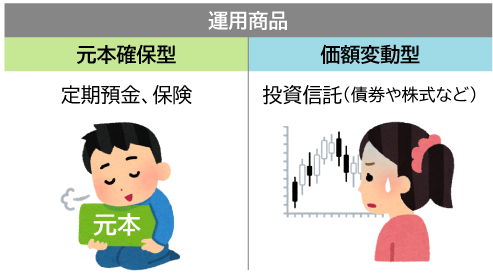

その結果、運用益がプラスであれば将来の給付額が増え、運用益がマイナスであれば将来の給付額が減ることになります。中には将来の給付額が減るのは絶対に嫌だと思われる方もいるかと思いますが、選択可能な運用商品には元本確保型といわれる定期預金や保険といった商品もありますので、どのような方のニーズにも対応可能な設計になっています。元本確保型のデメリットとしては、預金金利が低い状況下では、運用益によって将来の給付額を増やすことが難しい点にあります。

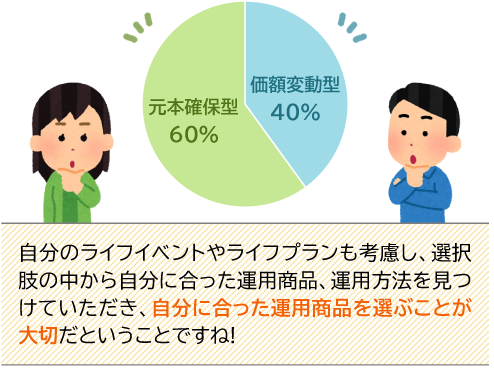

一方、少しリスクをとって挑戦してみたいと考えている方には、どのような選択が可能なのでしょうか?

その答えは…例えば、元本確保型の商品には拠出金額の60%、価額変動型の商品には拠出金額の40%などで運用割合をご自身の方針に基づいて調整することでリスクを抑えることができます。企業型DCは、柔軟に運用割合を見直すことが可能な設計となっているのです。

企業型DCに興味を持っていただけたでしょうか?

ここで気を付けていただきたいのは、企業型DCの加入については「選択制」を採用している会社もあるということです。そのため、会社が企業型DCを導入していても、必ずしも従業員全員が自動的に加入できているわけではありません。もし、あなたの会社が「選択制」の企業型DCを採用しているようでしたら、是非、加入を検討してみましょう!

特に、厚生年金だけでは老後が不安の方は、積極的に検討してほしいと思います。

今後、企業型DCの税制上の優遇措置などもお伝えしていきますので楽しみにしてください。本コラムをご覧いただき、少しでも老後の心配が軽減されたら嬉しく思います。

![]()

本資料は、大和証券が作成日現在(2025年11月20日)把握している情報を基に作成しておりますが、その正確性・完全性を保証するものではありません。今後、法令・制度等が変更された場合、記載内容が変更となる可能性がありますので、予めご了承ください。