ライフプランコラム「知っトク!働くあなたの税金」(2025年10月24日)株の利益を最大化!NISAで作る、賢い資産の育て方

ライフプランコラム「知っトク!働くあなたの税金」(2025年10月24日)株の利益を最大化!NISAで作る、賢い資産の育て方

「将来のために、貯金以外にも何か始めたいな」

そのようにお考えの方も多いのではないでしょうか。その選択肢の一つが「株式投資」です。既に会社で持株会などに加入されたり、NISA口座などで株式投資を始められている方も、これからチャレンジしたいと考えている方もいらっしゃるかと思います。再確認しますが、株式投資の魅力は、単に株価が上がり、値上がり益(キャピタルゲイン)が得られることだけではありません。主に3つのメリットがあります。

しかし、ここで一つ大切なポイントは、預金などの利息の場合と同様に、通常、株式の値上がり益(キャピタルゲイン)や配当金(インカムゲイン)には、税金がかかるということです。

一体どれくらい税金がかかるのでしょうか……

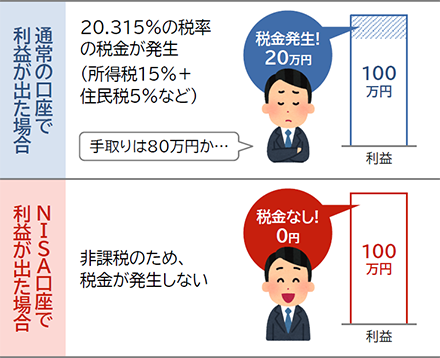

たとえば、上場株式の売却により得られる値上がり益(キャピタルゲイン)が100万円あった場合、通常は20.315%の税率をかけた金額の税金が発生します。つまり、手元に残るのは約80万円です。既にご存じの方も多いと思いますが、まだご存じない皆さんにご検討いただきたい制度の一つが、NISA(ニーサ)という制度になります。通常の口座(一般口座や特定口座)とNISA口座(非課税口座)を比較した場合の右の図をご覧ください。NISA口座での値上がり益(キャピタルゲイン)には税金がかかりません!あわせて配当金が発生する場合には、配当金にも税金がかかりません。

では、なぜ国はこのようなお得な制度を用意したのでしょうか?理由は、私たち個人と日本経済全体の両方にメリットがあるからです。まず個人にとっては、「貯蓄から投資へ」とシフトし、自らの力で将来の資産を築いていくことを応援するため。そして国にとっては、国民に投資を促すことで投資先の企業価値が上がり、認知度が高まったり、企業の資金調達力が向上し、経済全体の活性化に繋がるという狙いがあります。まさにWin-Winの制度なのです。

NISAが持つ「非課税」という強力なメリット、ご理解いただけたでしょうか。「非課税」というメリットは、資産形成を目指す、みなさんが認識する必要がある重要な「気づき」です。ただし、NISAが特別な制度であるがゆえの、通常の投資にはない、NISA特有の税務上のルール、いわば「上級者向けの注意点」(デメリット)も存在します。例えば、「買い付け金額の上限」や、「万が一損失が出た場合に損益通算できない」などの取り扱いは、通常の口座とは大きく異なります。まずは非課税の恩恵があることをしっかり理解し、次のステップとして、そうしたルールも学ぶことで、NISAを真の味方につけることができます。これからも一緒に、賢い投資家への道を進んでいきましょう。

![]()

本資料は、大和証券が作成日現在(2025年10月16日)把握している情報を基に作成しておりますが、その正確性・完全性を保証するものではありません。今後、法令・制度等が変更された場合、記載内容が変更となる可能性がありますので、予めご了承ください。