point1利子・元本の支払いは日本国が責任をもって行なうため安心・安全

「個人向け国債」とは、国が発行する個人の方を対象とした債券のことです。

債券とは、企業や団体が事業に必要な資金を得るためにお金を借りたときに発行する「借用証書」の一種です。

つまり、「国債を買う」ということは、「国にお金を貸して、その証拠に借用証書を受け取る」ということです。

国は、借りたお金を国の事業などに使います。

そして、返済するまでの間半年ごとにお金を貸してくれた相手[国債の購入者]に対して利息[利子]を払います。

返済期限[国債の満期・償還日]がきたら、借りたお金[国債の購入代金]をまとめて返すという仕組みです。

個人向け国債では、投資の見返りに得られる利子は半年ごとに支払われ、元本(最初に投資した資金)は、満期になると戻ってきます。この利子と元本の支払いは「日本国政府」が責任をもって行なうため、安心・安全な金融商品です。

point2年2回の利子が受け取れます!(0.05%の最低金利保証)

個人向け国債は、発行日の半年後から満期までの間、半年ごとに利子を受け取れます。

大和証券ではこの利子の受取りを証券口座だけでなく、お客さまが指定する銀行の預貯金口座とすることも可能です。

個人向け国債は基準金利が低くなると、適用利率(固定債は利率)がゼロパーセントやマイナスになるなど、著しく低くなるケースが出てきます。そこで個人の方に、安心してご購入いただくために最低でも年0.05%(税引前)の金利が保証されています。

個人向け国債には、変動金利型(10年)と固定金利型(5年・3年)がありますが、この最低金利0.05%は固定金利型だけでなく、変動金利型でも保証されています。

個人向け国債 10年債(変動金利型)

10年個人向け国債変動金利型は、実勢金利の動きに応じて半年ごとに適用金利が変わり、その時々の受取利子が増減します。

そのため仮に実勢金利の水準が上昇した場合、固定金利型は受取利子は変わりませんが、変動金利型は受取利子が増えることになります。

個人向け国債(変動・10年)の利率

= 基準金利 × 0.66

金利決定にあたっては、「利子計算期間開始時の前月(初回の利子については募集期間開始直前に行なわれた入札)の10年固定利付国債 の入札結果から算出される金利」が基準となります。

金利イメージ図

(10年債・変動金利型)

※グラフはイメージであり、今後の金利状況を予測するものではありません。

個人向け国債 5年債(固定金利型)

5年個人向け国債(固定金利型)は、発行時に設定された利率が満期まで変わりません。

そのため、購入した時点で償還まで保有した場合の最終的な投資結果(キャッシュフロー)を知ることができます。

また、仮に実勢金利の水準が低下した場合、変動金利型は受取利子が減りますが(0.05%の最低金利は保証)、固定金利型は受取利子が変わりません。

個人向け国債(固定・5年)の利率

= 基準金利 − 0.05%

金利決定にあたっては、「市場実勢利回りをもとに計算した期間5年の固定利付国債の想定利回り」が基準となります。

金利イメージ図

(5年債・固定金利型)

※グラフはイメージであり、今後の金利状況を予測するものではありません。

個人向け国債 3年債(固定金利型)

3年個人向け国債(固定金利型)は、発行時に設定された利率が満期まで変わりません。

そのため、購入した時点で償還まで保有した場合の最終的な投資結果(キャッシュフロー)を知ることができます。

また、仮に実勢金利の水準が低下した場合、変動金利型は受取利子が減りますが(0.05%の最低金利は保証)、固定金利型は受取利子が変わりません。

個人向け国債(固定・3年)の利率

= 基準金利 − 0.03%

金利決定にあたっては、「市場実勢利回りをもとに計算した期間3年の固定利付国債の想定利回り」が基準となります。

金利イメージ図

(3年債・固定金利型)

※グラフはイメージであり、今後の金利状況を予測するものではありません。

税金について

- ※利子は20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金が源泉徴収された後、申告不要または申告分離課税のいずれかを選択できます。

- ※お身体の不自由な方などで一定の要件を満たす場合は、マル優(350万円)と特別マル優(350万円)のご利用で額面700万円まで利金は非課税です。

こちらで個人向け国債(過去に発行されたものを含む)の直近までの受取利子額のシミュレーションをすることができます。

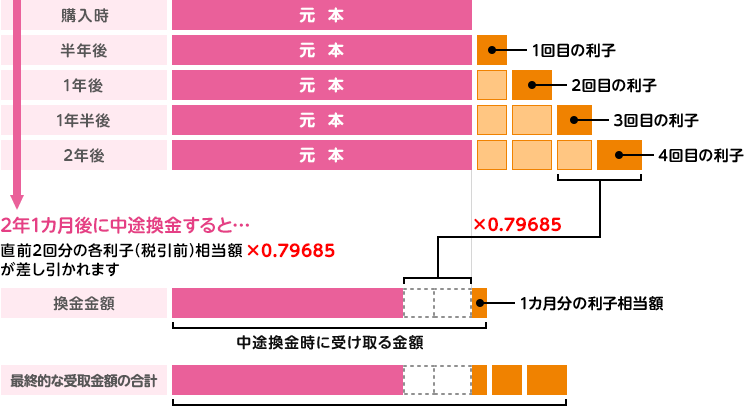

point3発行後1年を経過すれば、中途換金が可能です!

発行から1年を経過すれば、原則としていつでも、ご購入金額の一部または全部を中途換金することができます。

中途換金の場合の換金金額は、「額面金額+経過利子相当額−中途換金調整額(直前2回分の各利子[税引前]相当額×0.79685)」となります。

なお、換金金額を受け取れる日[個人向け国債の受渡日]は約定日から起算して3営業日後となります。

- ※中途換金の特例

災害救助法の適用対象となった大規模な自然災害により被害を受けられた場合、又は保有者本人が亡くなられた場合には、上記の期間にかかわらず換金できます。 - ※購入時に、初回の利子の調整額を払い込んでいただいた銘柄を、中途換金禁止期間及び中途換金禁止期間明けの1回目の利払日の前日までの間に中途換金する場合は、中途換金調整額から初回の利子の調整額(税引前)相当額が差し引かれます。

「変動10年」の

中途換金イメージ

※利子の大きさはイメージです。「変動10年」は、半年ごとに利率が変わります。

「固定5年」「固定3年」の

中途換金イメージ

※利子の大きさはイメージです。

こちらで個人向け国債(過去に発行されたものを含む)の中途換金をお申込みいただく際の

経過利子相当額及び中途換金調整額をシミュレーションすることができます。

point41万円から購入可能で、毎月募集が行なわれています!

額面金額1万円から1万円単位でご購入いただけます。購入金額に上限はありませんので、まとめてしっかり資産を守れます。

毎月募集期間が設定されているので、収入などから毎月購入することも可能です。

半年ごとに利子が受け取れるので、例えば、6カ月間毎月購入した場合には、最初の購入分の半年後から毎月利子を受け取るということも可能です。

大和証券ではインターネットでお気軽にご購入いただけます。(中途換金については取扱窓口での受付となります。)

ダイワのオンライントレードでのお取引の流れはこちらから

実際に買った人の感想

実際に買った人の感想

個人向け国債を買った理由は?

買った個人向け国債の商品は?

国債を購入している人の年齢は?

出典:「令和3年度国債広告の効果測定に関する調査報告書」より

こちらで個人向け国債の「ご購入者の声」を見ることができます。

よくあるお問合わせ[Q&A]

よくあるお問合わせ[Q&A]

-

Q 個人向け国債にはどんな種類があるの?A 3年債(固定金利型)、5年債(固定金利型)、10年債(変動金利型)の3種類があります。

3年債は満期が3年で利率が一定の固定金利タイプ、5年債は満期が5年で利率が一定の固定金利タイプ、10年債は満期が10年で利率が半年ごとに変わる変動金利タイプです。 -

Q 個人向け国債は元本割れするの?A 個人向け国債は満期時の元本、半年ごとの利子の支払いを日本国政府が責任をもって行ないますので元本割れすることはありません。

-

Q マイナス金利で個人向け国債の運用もマイナスになることはあるの?A 個人向け国債は、経済環境の変化などで基準金利が下がった場合でも0.05%(年率)の最低金利保証が設定されています。

-

Q 個人向け国債は中途換金できるの?A 発行から1年が経過すれば、原則としていつでも1万円単位で換金が可能です。

中途換金した場合の受取金額は、売却される額面金額に経過利子を加えた金額から直前2回分の各利子(税引前)相当額×0.79685が差し引かれた金額となります。 -

Q 個人向け国債はどこで買えるの?A 個人向け国債は、証券会社、銀行等の金融機関で購入できます。

大和証券ではインターネットでも個人向け国債のお買付けが可能です。

中途換金、売却はインターネットではお取扱いできませんので、コンタクトセンターまたはお取扱窓口にお申付けください。 -

Q 個人向け国債を買うにはどうしたらいいの?

-

Q 個人向け国債はいつ買えるの?A 個人向け国債は毎月募集が行なわれ翌月に発行されます。毎月購入することができます。

-

Q 個人向け国債はいくらから買えるの?A 額面金額1万円から1万円単位で手軽にご購入いただけます。

購入金額に上限はありませんので、まとめてしっかり資産を守れます。 -

Q 個人向け国債の利息はいつ受け取れるの?A 個人向け国債の利払日は年に2回、原則として、毎年の発行月及び発行月の半年後の15日です。

利払日が休日の場合は、その翌営業日に支払われます。 -

Q 個人向け国債はどのように保管したらいいの?A 個人向け国債は券面が発行されないペーパレスの国債です。

取引をされた場合には、証券会社が発行する取引残高報告書などで保有額を確認します。